|

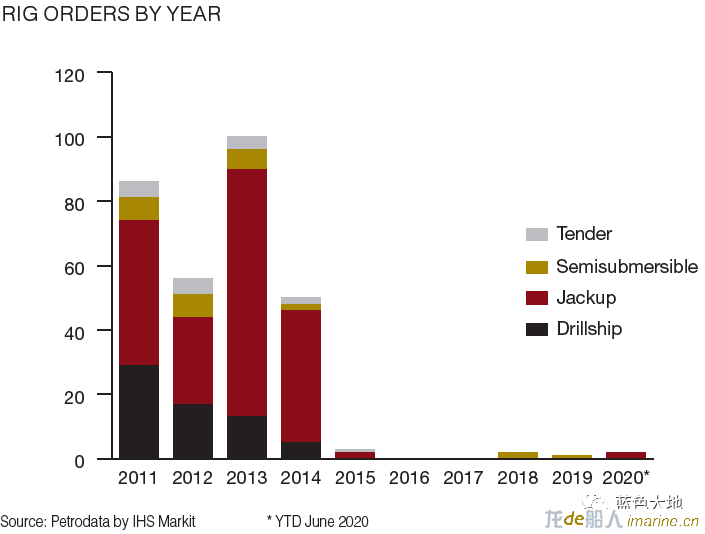

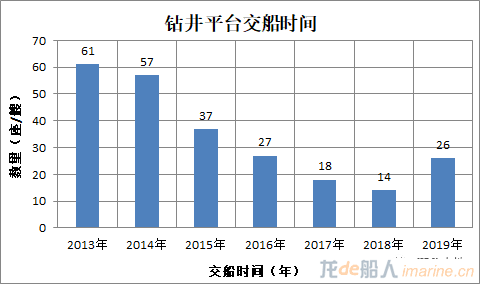

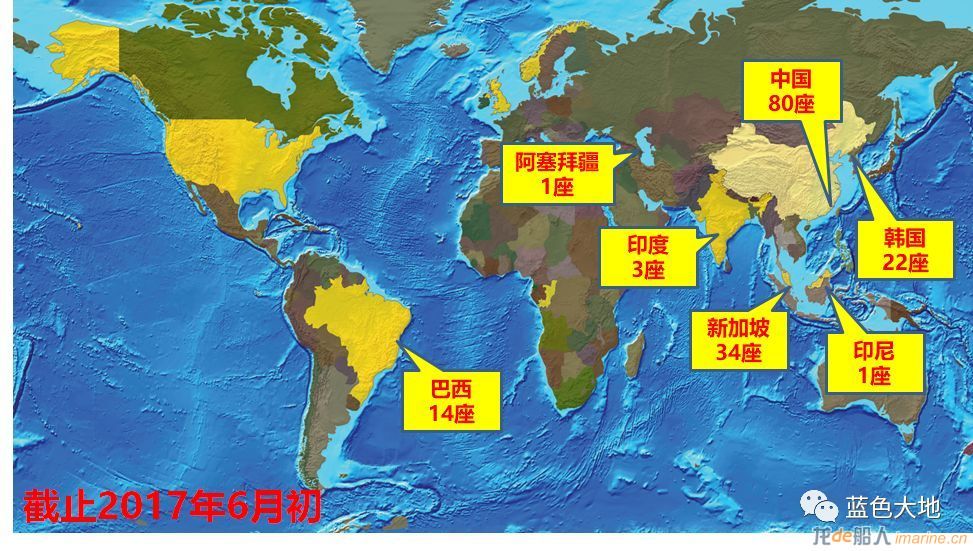

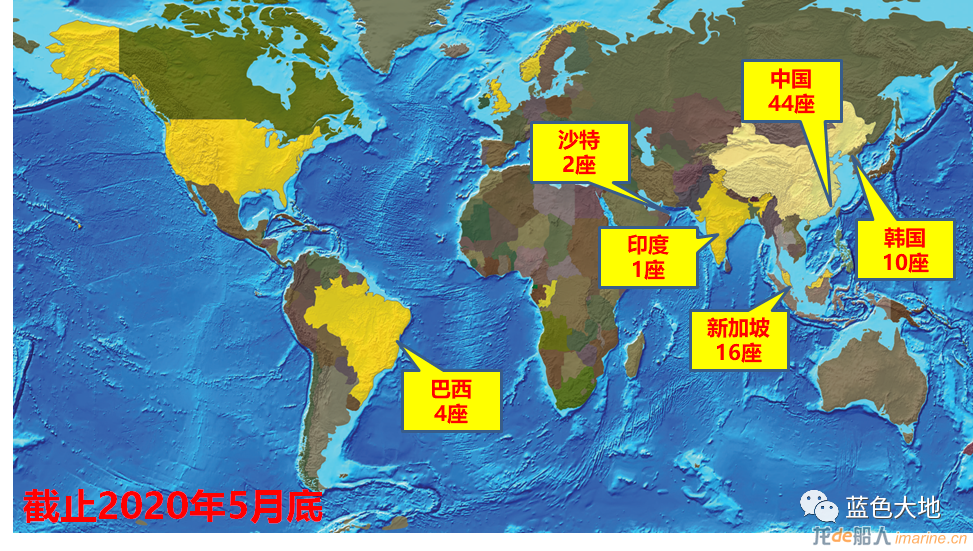

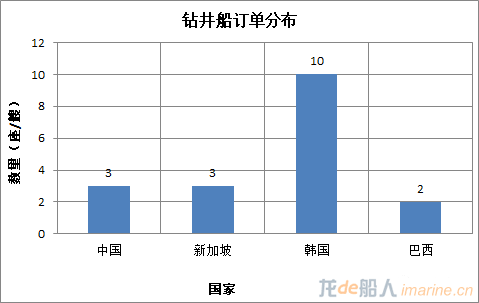

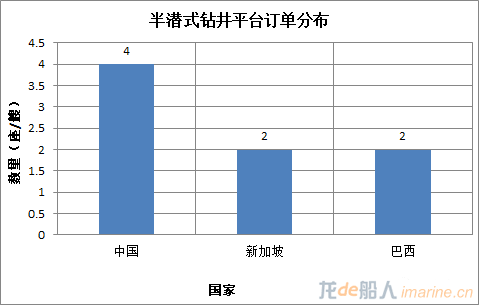

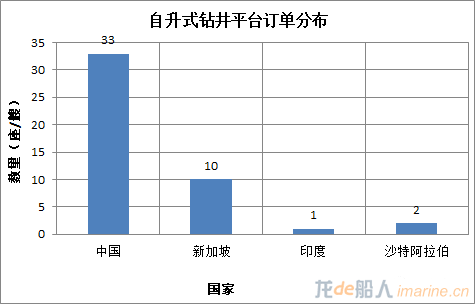

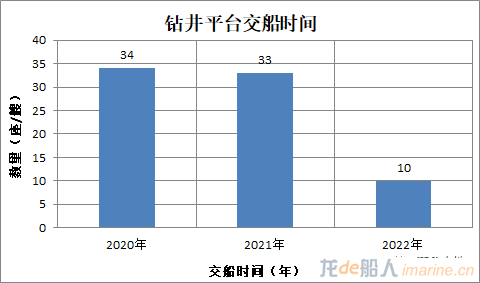

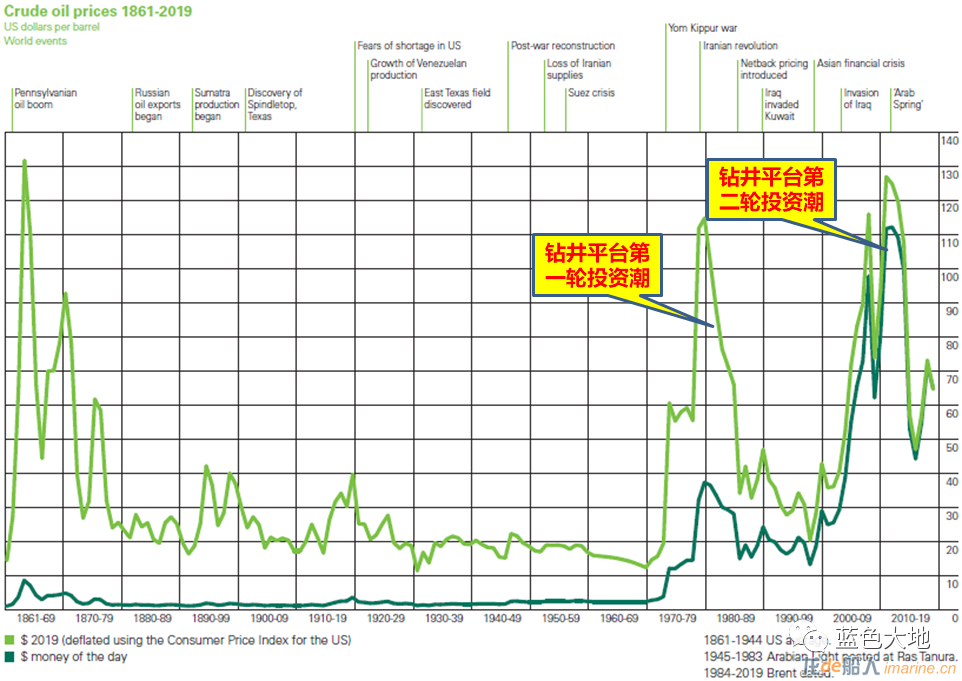

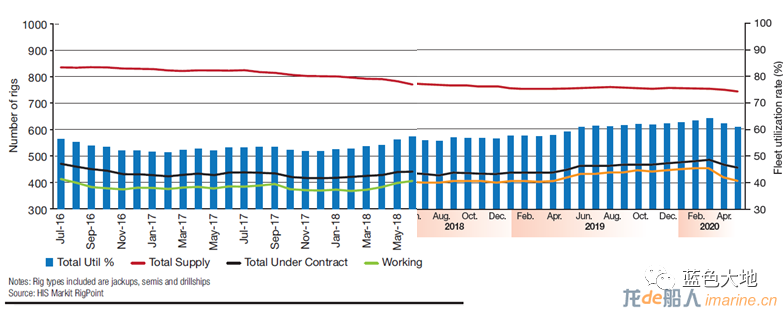

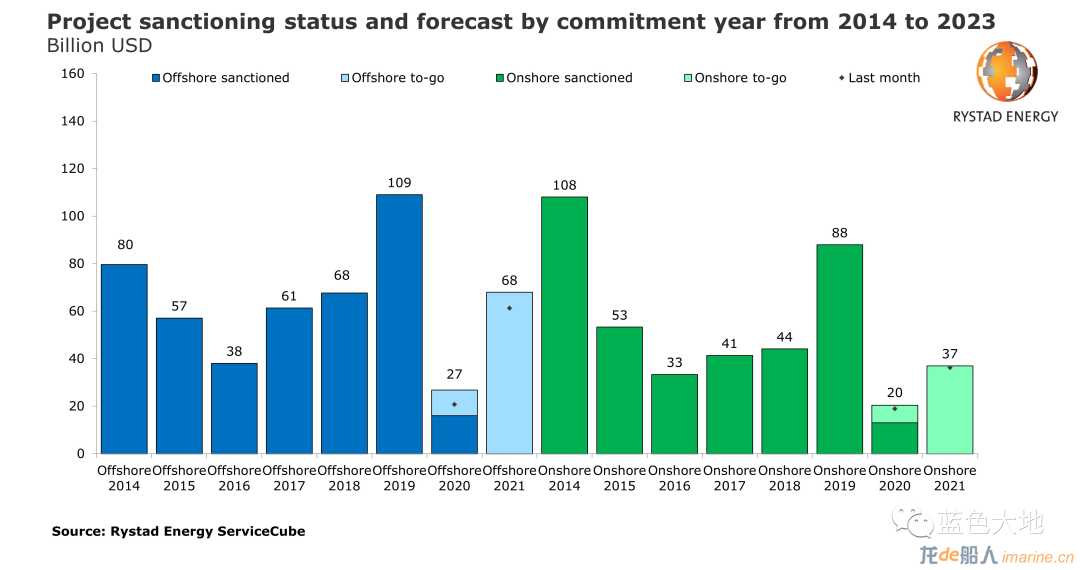

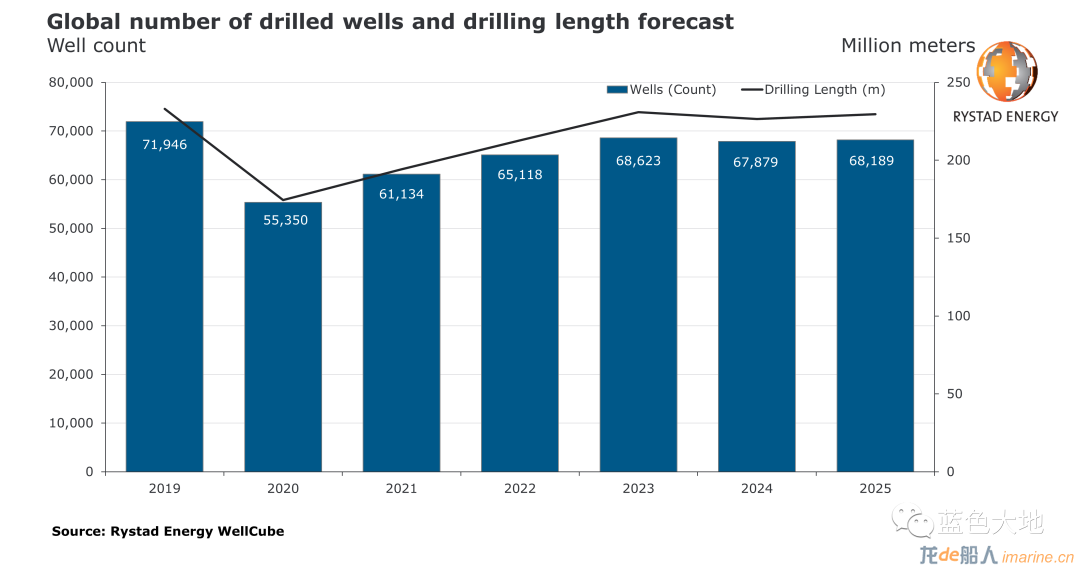

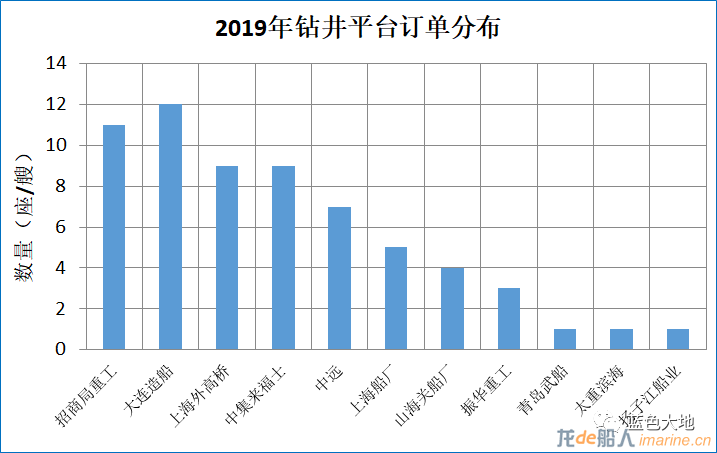

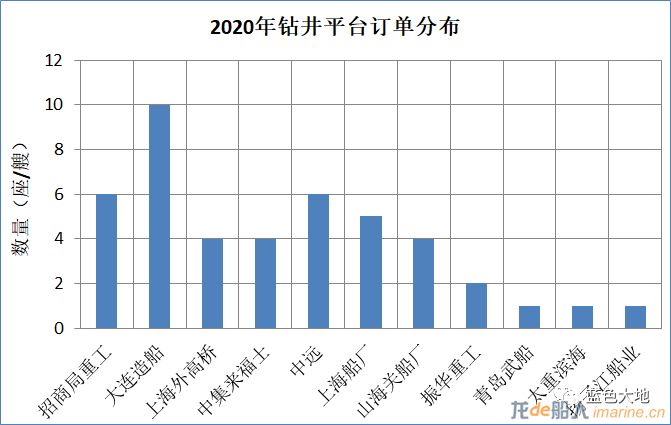

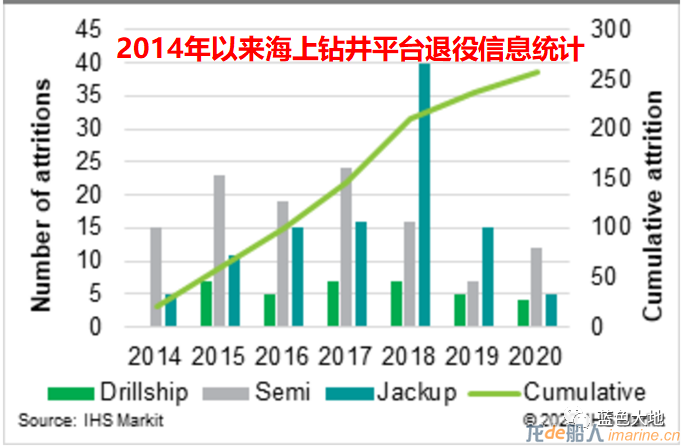

Covid-19、油价雪崩、股市熔断、贸易争端、边境冲突……,多灾、多难、多变,2020年作为21世纪20-30年代的承前启后之年,无疑将在历史上留下她的印记。 作为石油人,从2014年油价暴跌以来刚刚寻得一丝希望,再次承受着新冠病毒和低油价的双重打击,甚至跌入负油价的历史性冰点,何其难也?2014年以来,海洋钻井平台市场已经是第二次脱水了,不过乐观一点讲,即使再有下一次,估计也就是烘干了,向死而生,还有什么好怕的~~ 一、订单情况 1. 新建订单 根据IHS数据统计,2011年以来,业界抛出钻井装备订单约300座。其中2013年一年的订单量就在100座以上(关键贡献在中国船厂)。2014年油价下跌以来,订单锐减,至2015年只有4座订单(不计下订单又取消的情况),2016年-2017年无新增订单,2018年新增订单2座(中海油服和Awilco的两座半潜式钻井平台),2019年新增订单1座(Awilco的半潜式钻井平台),2020年新增订单2座(ARO Drilling的两座自升式钻井平台订单)。即使这凤毛麟角的订单仍然面临很大变数,今年吉宝的地狱价订单已经处于与Awilco撕扯的路上,钻井平台建造市场大势已去,短时间内不会回来。  2. 交船情况 2013年以来共交付钻井平台约240座/艘。2014年油价下跌以来,平台交船量锐减。随着油价的复苏,2019年平台交付情况大为改观,交船数量约有26座/艘,中国占了一多半。  3. 手持订单 参考OFFSHORE杂志援引IHS统计数据,目前全球船厂手持订单77座,分布情况如下图。可以看出订单主要在中国(44座)、新加坡(16座)和韩国(10座),合计占订单总量的12%,中国占订单总量的57%。     钻井装备主要包括钻井船、半潜式钻井平台、自升式钻井平台和辅助钻井装备(Tender)。各类装备的概念在此不做赘述,可参见小编以前的文章海洋石油钻井装备图解。 下边就各类装备的情况分析如下图。 钻井船订单共计18艘(2019年为19艘),其中韩国10艘占半壁江山。中国3艘为Tiger系列,规格一般(最大作业水深5000英尺),其他的15艘钻井船基本处于顶级配置(最大作业水深≥10000英尺)。  半潜式钻井平台订单共计8座(2019年为11座),其中中国占4座。  自升式钻井平台订单共计46(2019年为67座),其中,中国最多,有33座(2019年为50座),占比72%。  上述订单计划在2020~2022年交付,今明年为交付高峰年。但是基于眼下的全球经济形势和低油价,严重供过于求的市场,预计这些平台将是今年推迟复明年……  在2018年3月,挪威船东Awilco Drilling在新加坡吉宝船厂以4.25亿美金的抄底价下单建造一座Moss Maritime CS60 ECO MW型半潜式钻井平台(Nordic Winte),造价低至4.25亿美元(油价下跌前价格在6-7亿美金)。2019年3月,Awilco在吉宝订造了第二座同类型钻井平台(Nordic Spring)。至于吉宝,如久旱逢甘露,至于Awilco,也算是如愿抄到地板价,真可谓郎有情妾有意,双赢的格局。然而,Awilco在今年6月一个付款节点(应付3187.5万美金)前一天以吉宝“违约”为由通知吉宝将履行合同终止权利,撤销在吉宝远东的半潜式钻井平台“Nordic Winter”号建造合同。根据合同规定,撤单之后Awilco将有权获得向吉宝支付的5470万美元分期付款的退款,外加应计利息。行业寒冬,北风雨雪,“感情的破裂”实则是源于生存的无奈,活着,再去辩论羞耻。在疫情及低油价的双重打击下,在有限的生活空间中,利益的撕扯必将进一步深化,后续的两座备选订单如梦幻泡影了~~  十年前的香饽饽,谁曾想,十年后都是一个个梦魇,那个时代或许再也回不来了……  钻井平台/钻井船的使用寿命可达30-40年,上世纪70年代第一轮油价的暴涨催生了第一轮钻井平台投资建造高潮,本世纪初第二轮油价的暴涨催生了第二轮钻井平台投资建造高潮,之间的间隔也恰好是30-40年,本轮的油价下跌是否是在为第三轮的暴涨积蓄力量,未来是否会有油价的第三轮暴涨?第三轮的暴涨是否会催生第三轮的钻井平台投资建造高潮?看似或许会是必然,但是期间隐含着太多的偶然~~ 二、市场情况 根据IHS统计,2016年7月到2020年5月期间海洋钻井平台应用数据如下图。  截止2019年5月底,在役平台(包括钻井船、自升式平台、半潜式钻井平台)746座(历史最高约为950座),合同平台456座(历史最高约为770座),约占平台总量的57%(历史最高约为85%),在作业平台仅有409座(历史最高约为670座),占平台总量的55%。自2014年油价下跌以来,海洋钻井平台作业数量一路狂跌,经历了为期4年的探底之路,在2018年基本企稳,并缓慢回升,在油价企稳和老旧平台退出市场的双重利好下,2019年,平台作业数量已经恢复到450座左右,平台利用率回到60%以上。 然而,2020年,友谊的小船说翻就翻,钻井平台市场的探底之路又将再启程…… 重组之后再重组,破产之后再破产,投资钻井平台市场仿佛是条不归之路。十年两轮暴跌,世界巨头都亏的找不到北了。海上钻井龙头Transocean的股票价格在2008年6月最高接近130美金,在2014年及年初的油价暴跌后已经低至1美金,何其惨也?钻井承包商若此,钻井平台市场能有何求?重资产的行业没有点家底没有两把刷子真是不能随便梭……   还是那句话,库存订单从2018年的156座降至2019年的102座进而降到现在的77座,并不意味着“去掉的库存”全部找到了长期稳定的租约,如果这些平台只是完成了形式上的去库存,将会进一步冲击市场价格,压制平台日费率的上涨~~ 2020年以来国际石油巨头纷纷削减上游油气资本支出,勘探开发活动将再度跌入冰点。根据Rystad Energy 7月份预测,2020年,获批油气项目总投资约为470亿美金,比去年下降约76%。其中海上油气项目270亿美金,比去年减少820亿美金。  根据Rystad Energy预测,2020年,全球油气钻井数量约为55350口(包括海上钻井2238口),比去年下降约23%,且短时间内难以恢复到2019年水平。而在年初,疫情大爆发和油价雪崩之前,Rystad Energy预测,2020年,全球油气钻井数量约为71679口(包括海上钻井2896口)。  物极必反,扭曲的现在将会导致更为扭曲的未来,只是在各种因素的综合作用下,未来可能发生的扭曲的利好有多少可能传递到海洋钻井市场? 三、中国船厂 中国船厂曾经最疯狂,自然也最受伤,眼下也最努力,也算取得了不错的成果,库存平台由2018年的80座降至2019年的63座进而降到现在的44座,中国海工人确实不易。    2019年8月,中集海工资产与华商国际在烟台签署两座高规格400尺自升式钻井平台租赁合同。涉及“GULF DRILLER Ⅵ”(湾钻6号)、“GULF DRILLERⅧ”(湾钻8号)两座自升式钻井平台,两平台交付后,将为墨西哥国家石油公司PEMEX提供油气钻探服务。 2019年11月20日,由大连船舶重工集团海洋工程有限公司建造的两座DSJ300型自升式钻井平台“中油海18”、“中油海19”交付中国石油技术开发有限公司。 2019年12月4日,由上海外高桥造船有限公司建造的两座CJ46型、CJ50型自升式钻井平台ENERGY EMBRACER和ENERGY ENTICE交付给山东海洋有限公司旗下NOF公司,前往卡塔尔作业。 2020年2月18日,国海海工资产管理有限公司管理、外高桥造船建造的“东方发现”号自升式钻井平台交付中海油服运营。 2020年4月17日,由上海外高桥造船有限公司建造的JU2000E型自升式海上钻井平台“国瑞”号交付中海油服务股份有限公司运营。这是外高桥造船与中海油服自去年以来双方合作的第三个项目。后续第四个合作项目“国顺”号亦在交付的路上。 2020年5月2日,上海外高桥造船有限公司建造的CJ50型自升式海上钻井平台“ENERGY EDGE”号正式交付给山东海洋有限公司旗下NOF公司。  四、存量搏杀 根据IHS官方公众号信息,今年3月初以来,全球已有43份钻井平台合同陆续终止。西北欧和西非受创最重,各有11起合同终止。这两个地区的自升式钻井平台已受到严重冲击,西北欧有六起合同终止,西非则有七起。正如2014年下半年的油价暴跌导致2015年开始的毁约高潮,今年年初的油价暴跌已经毁约的大幅提升,预计后期仍会持续一段时间。  虽说短期内增量市场无望,但是存量市场总算还能带来些许慰藉。存量市场中,“后浪”的出现必将挤压“前浪”的生存空间,2014年以来越来越多的老旧平台退出钻井市场。根据IHS官方公众号信息,2014年以来,已有258座/艘平台退出市场,包括自升式钻井平台107座,半潜式钻井平台116座,钻井船35艘,其中2020年已经有21座/艘平台退出市场,包括自升式钻井平台5座,半潜式钻井平台12座,钻井船4艘。  洗牌再洗牌,脱水再脱水,市场如此疯狂,寒冬中仍需积蓄力量。 仅以此分享给从事海洋油气装备制造的仁人志士,期待我国高端装备制造稳步向前。 |

2017年6月18日,SOFEC获得CoralFLNG內单点EPC合同。至此,走向工程应用的4座新建F ...[详细]

据《Offshore》消息,Appomattox半潜式生产平台经中远的“新光华 ...[详细]

7月18日,大宇造船为日本公司Inpex建造的浮式生产储卸油船(FPSO)“IchthysVenturer ...[详细]

壳牌即将为BSWA项目FPSO发布招标文件……雪佛龙即将为RosebankFPSO发布招标邀请函 ...[详细]

2017年8月30日,据Offshore、OffshoreEnergyToday等多家网站报道 ...[详细]

而中国海洋工程装备租赁,起始于2009年,至今已经是整整10个年头 ...[详细]

从P67到P70,从半船到整船,让人鼓舞的不应该是中国制造的牛逼, ...[详细]

OE(OffshoreEngineer)在其期刊2017年第12期列出了世界10大回接距离最长的海洋油 ...[详细]

……2018年4月16日,美国禁止其国内企业七年内向中兴通讯出售零 ...[详细]

2011年5月,PreludeFLNG通过最终投资决定(FID),为FLNG在中小 ...[详细]