|

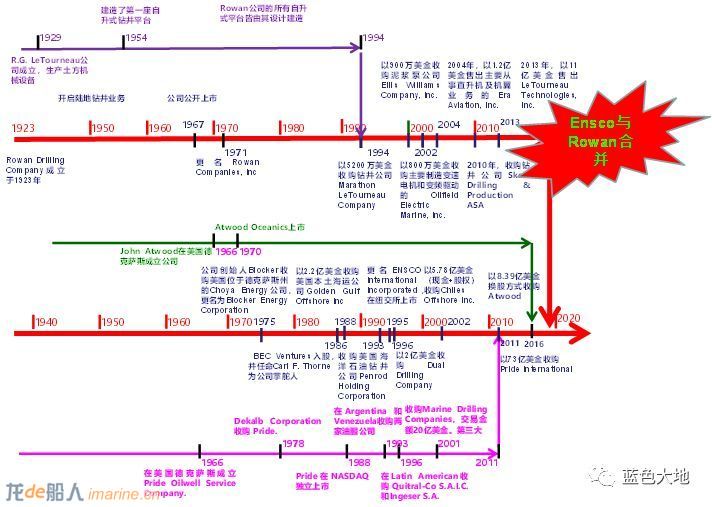

上涨的油价撩动着石油人的心,我们在心痒时,他们却已经在行动,黄沙百战穿金甲,最纯粹的钻井公司Rowan和最贪婪的钻井公司Ensco携手归一,强势整合…… 2018年10月8日,两家海洋钻井巨头Rowan和Ensco宣布合并,合并后的公司将再次超过Transocean成为第一大钻井公司。是否是第一强者未必放在心上,合并背后的逻辑还是值得我们深思。

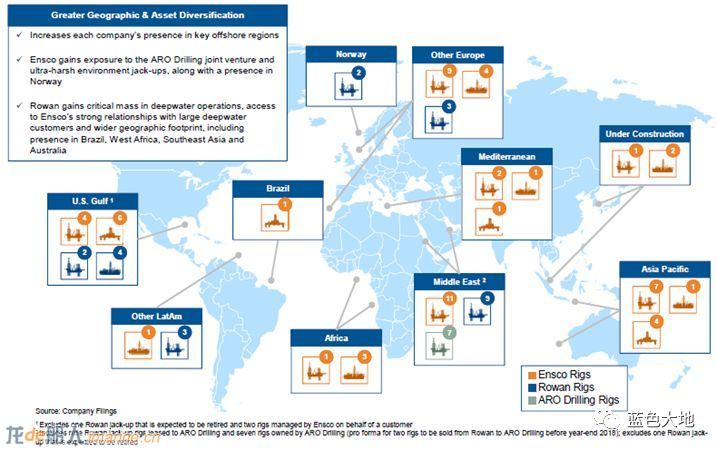

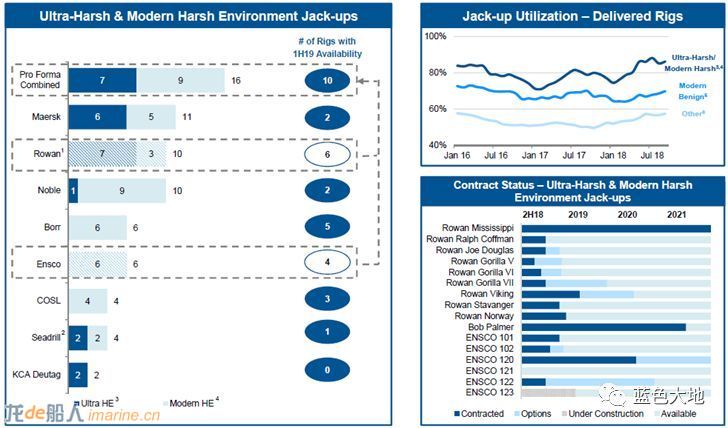

ENSCO是一家长期浸淫在钻井市场,经验老到,出手干脆的钻井巨头,油价下跌以前并购多家钻井公司,之后,从2011年到2016年,将自己的钻井船队由78座降至46座,提前瘦身挺过本轮行业寒冬。这波油价下跌以来第一家开启并购。2017年10月,ENSCO完成对Atwood的并购,涉及金额8.4亿美金,使钻井装备数量进一步增至62座。ENSCO赢取Atwood其实是垂涎其高规格钻井装备和两个公司的市场互补性。详情见小编以前的一篇文章(【视角】海洋钻井装备运营商ENSCO-别人恐惧时我贪婪~) Rowan历史最悠久的海洋石油钻井装备运营公司。由Charles 和Arch Rowan兄弟俩创建于1923年, 总部位于美国休斯。公司的主要业务在浅水和超深水。目前拥有27座海上钻井装备。其中包括:23座自升式平台(其中有17座为高规格平台)、4艘超深水钻井船在役,无在建平台订单。Rowan钻井装备极为优良,是拥有高规格自升式钻井平台最多的钻井公司,在最大的浅水钻井市场中东海域拥有极高的市场地位。详情见小编以前的一篇文章(【视角】最纯粹的海洋钻井巨头-Rowan) 两者的合并,不但实现了钻井装备的全球覆盖,更实现了中东海域、墨西哥湾海域和北海海域的重点突出。

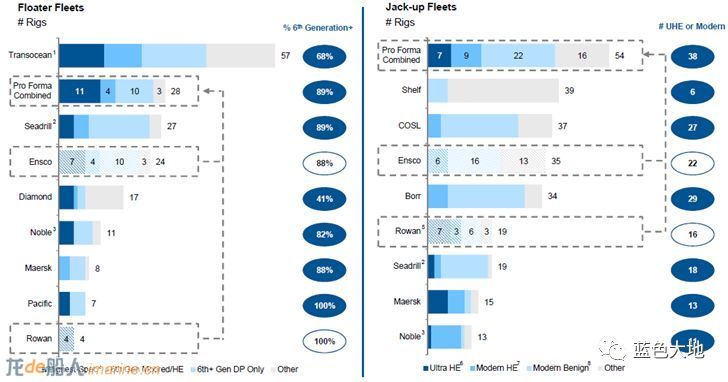

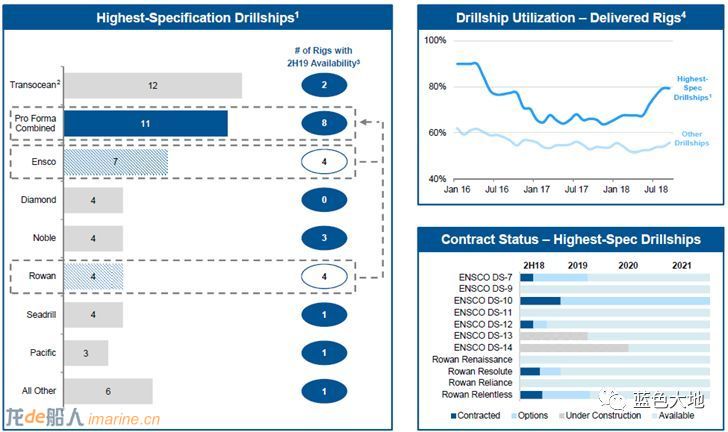

合并后自升式钻井平台数量和质量均排业内第一;浮式钻井平台数量行业排第二、质量排第一。

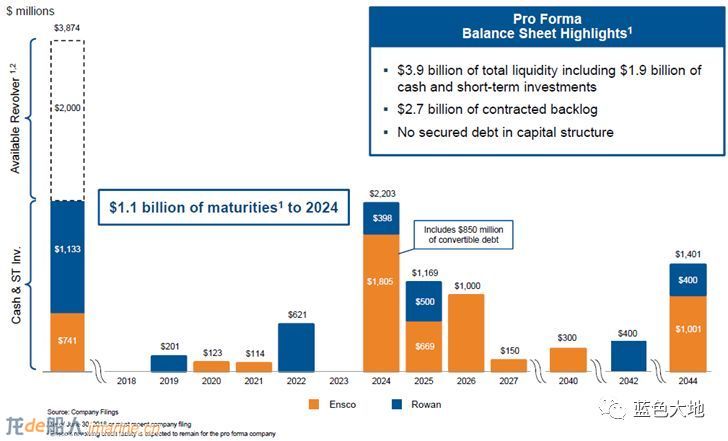

高规格钻井装备+市场,同样的感觉,熟悉的味道,ENSCO秉持其一贯的嗜好,Rowan保持一贯的理性,正可谓郎有情妾有意。此前坊间曾传闻Rowan有情于被弃公子哥Maersk Drilling,理性的Rowan还是放弃了浪漫和自由,最终选择了有实力的有情郎。 同时,两家公司历史清白,无重大包袱,合并三年之内仅有4,4亿美金到期债务,5年之内仅有11亿美金债务,相信再过3-5年,海洋钻井市场洗牌将结束,新的行业格局将逐渐形成,毫无疑问,合并后的公司将位列强者之列。

市场就是这样,海洋钻井市场尤其如此,赌徒挂了,弱者死了,只有强者恒强…… 哪些曾经靓丽的公司在寒冬中倒下? 2016年6月,第十大钻井承包商HerculesOffshore再次申请破产保护,最终退出市场; 2017年3月,拥有11艘超深水钻井船,两座超深水半潜式钻井平台的“高冷贵族”OceanRig申请破产保护,进行资产重组; 2017年7月,攥着一堆老旧平台的“没落户”Paragon Offshore申请破产保护,进行资产重组,该公司在被Noble抛弃后,再次被市场抛弃; 2017年9月,曾经集万千荣耀于一身的行业“黑马”SeadrillLtd.申请破产保护,进行资产重组。Seadrill Ltd拥有高质量的钻井平台,包括7座超深水钻井船,13座超深水半潜式钻井平台,破产前在行业排名第二; 2017年11月,拥有7艘超深水钻井船的行业“宠儿”PacificDrilling申请破产保护,进行资产重组。 除ParagonOffshore外,其他申请破产保护的公司都拥有非常优质的钻井装备资产,这些资产曾经为公司带来了无尽的荣耀,使公司成为资本市场的宠儿,也正是因为投资这些资产带来的高额负债给公司的经营带来巨大压力,尤其在装备严重供过于求,钻井市场极度低迷的情况下,最终导致公司现金流断裂,无米下炊,走向破产。 哪些“秃鹫”在贪婪的捕食? 2017年10月,油价下跌以来第一个吃螃蟹的ENSCO以8.4亿美金并购Atwood,觊觎Atwood的高规格自升式钻井平台和互补性的客户资源; 2018年2月,龙头老大Transocean以34亿美金并购Songa Offshore,相中Songa Offshore的高规格半潜式钻井平台及其在北海市场中的地位; 2018年2月,后起之秀BorrDrilling以2.32亿美金并购ParagonOffshore,看中ParagonOffshore的自升式平台市场运作能力和管理经验; 2018年9月,龙头老大Transocean宣布通过现金及股票交易以27亿美元价格收购同行企业Ocean Rig,相中其超深水钻井装备; 几起并购各取所需,各有看点,ENSCO看中高端自升式钻井平台和市场;Transocean看中深水浮式钻井装备和北海市场。BorrDrilling需求自身是平台运维经验。在市场低迷的情况下,公司的并购更注重于目标公司的市场竞争力和客户资源,同时,装备的选择主要集中在高规格稀缺装备或超低成本装备。 海洋钻井平台市场何去何从 钻井平台总体供过于求,局部热点映现。目前市场上约有800座钻井平台在役,120余座平台在建或是建成未交付,钻井平台总体供过于求的。2014年以来,有163座老旧钻井平台退出市场,服役时长超过25年的仍有300余座,长远看后续将会有更多老旧平台退出市场,为尚未交付平台腾出空间。现役平台中高规格自升式钻井平台,中深水极端恶劣海域半潜式钻井平台相对比较紧俏,仍是各公司角逐的热点。 钻井巨头战略调整,聚焦自己优势区域。Transocean剥离整个自升式钻井平台船队,聚焦浮式钻井平台市场,重点瞄准超深水和北海极端恶劣海域。Borr Drilling以低成本进入市场聚焦自升式钻井平台,通过收购并购,获得大量优质平台资产、市场资源和运营管理经验,在浅水钻井市场中将占尽竞争优势。ENSCO和Rowan战略合并进一步打磨自己的高规格钻井船队,整合市场资源,共享管理经验。 海洋钻井市场将面临技术与效率革新。海洋钻井平台市场是一个重资产市场,优质的装备需要大量的资金投入,而资本投资回收期比较长,给产业投资带来一定的风险。2009年~2014年,油价的高企,推动了海洋油气资源的开发,紧俏的海洋钻井资源及高昂的日费带动了业界对钻井平台严重过剩的投资,致使钻井平台市场供过于求,尤其在油价暴跌后跌入低谷,使整个行业进入缓慢而痛苦的去库存阶段。硬件的供过于求,为软件的发展提供了全新机会,行业细分、跨业融合、技术革新、效率提升将成为市场的新方向。 行业持续低迷,市场机会隐现,机会只会给有准备、有实力的企业。市场、装备、技术和财务永远是钻井公司赖以生存的四大法宝。不忘初心,砥砺前行,苦练内功,方能待得云开见日明。

仅以此分享给从事海洋油气装备制造的仁人志士,期待我国高端装备制造稳步向前。 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~END~~~~~~~~~~~~~~~~~~~~~~~~~~~ 往期亦精彩: 【视角】最纯粹的海洋钻井巨头-Rowan 【科普】海洋石油钻井装备图解 更多资讯请关注微信公众号:deep_lanland

本文由“蓝色大地”于2018年10月8日首发于微信公众平台。 |

2017年6月18日,SOFEC获得CoralFLNG內单点EPC合同。至此,走向工程应用的4座新建F ...[详细]

据《Offshore》消息,Appomattox半潜式生产平台经中远的“新光华 ...[详细]

7月18日,大宇造船为日本公司Inpex建造的浮式生产储卸油船(FPSO)“IchthysVenturer ...[详细]

壳牌即将为BSWA项目FPSO发布招标文件……雪佛龙即将为RosebankFPSO发布招标邀请函 ...[详细]

2017年8月30日,据Offshore、OffshoreEnergyToday等多家网站报道 ...[详细]

而中国海洋工程装备租赁,起始于2009年,至今已经是整整10个年头 ...[详细]

从P67到P70,从半船到整船,让人鼓舞的不应该是中国制造的牛逼, ...[详细]

OE(OffshoreEngineer)在其期刊2017年第12期列出了世界10大回接距离最长的海洋油 ...[详细]

……2018年4月16日,美国禁止其国内企业七年内向中兴通讯出售零 ...[详细]

2011年5月,PreludeFLNG通过最终投资决定(FID),为FLNG在中小 ...[详细]