|

曾经有人调侃人生的悲剧莫过于“炒股炒成股东、泡妞泡成老公”,对于船厂最大的悲剧莫过于“造船造成船东”…… 2014年油价下跌以来,油公司勘探开发投入大幅削减,造成海上钻井市场极度萎缩,加之2008年以来新钻机的大量投放,海洋钻井装备运营商陷入绝境,度日如年。大量钻井承包商弃单、弃船。延期交船已经算是对船厂最大的恩惠。海洋钻井装备运营商的风险很快传至船厂, 2014年年底到2015年初,韩国三大船厂由于手头已完工平台不能交船,遭遇财务危机。此时,过国内好多媒体在报道,如“韩国船厂押宝海工为自己“挖坑”、“海工装备缘何成为韩国造船业噩梦?”等等,遗憾的时,此时国内船厂不但不警醒,反而幸灾乐祸,“韩国船厂完了”“中国的海工时代来了”……,仍有大量平台在低首付甚至零首付的情况下开工上马。如今媒体又在报道“一季度全球成交海工订单33亿美元,韩国重拾雄风”、“油轮与海工左右周全,助韩国订单非凡斩获”,韩国船厂没有如期而死,中国船厂堆积了形形色色的平台在晒太阳…… 悲剧的故事已经过去,痛苦和煎熬才刚刚开始,小编在此借IHS的数据剖析海洋钻井装备订单情况,希望可以给大家一些启示…… 一、订单情况 1. 新建订单 根据HIS数据统计,2011年以来,业界抛出钻井装备订单300座左右。其中2013年一年的订单量就在100座以上(关键贡献在中国船厂)。2014年油价下跌以来,订单锐减,至2015年只有4座订单(不计下订单又取消的情况),2016年至今无新增订单。

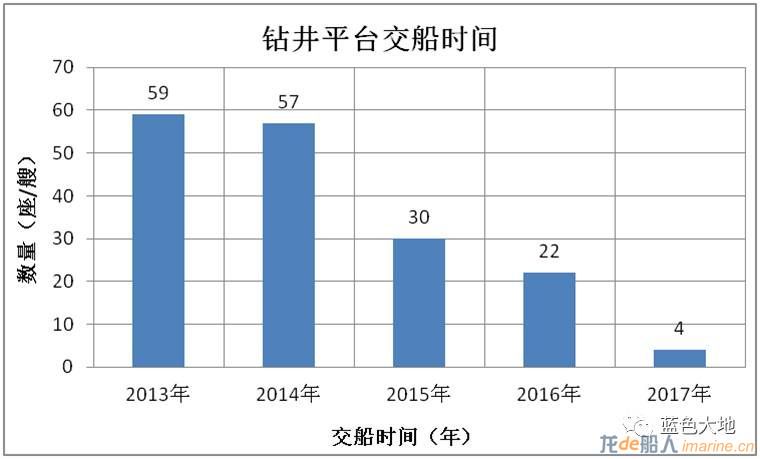

2. 交船情况 2013年以来共交付钻井平台172座。2014年油价下跌以来,平台交船量锐减,今年上半年仅交船4座(自升式平台)。

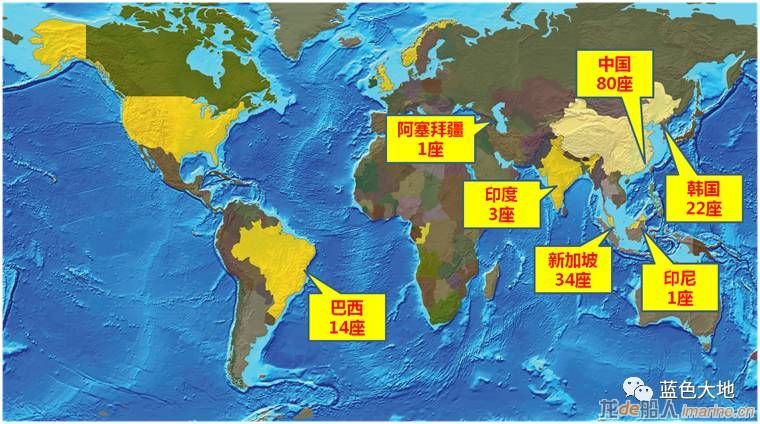

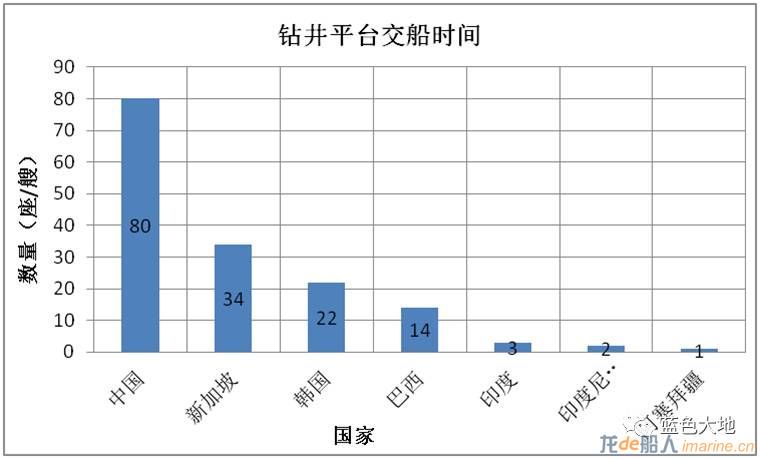

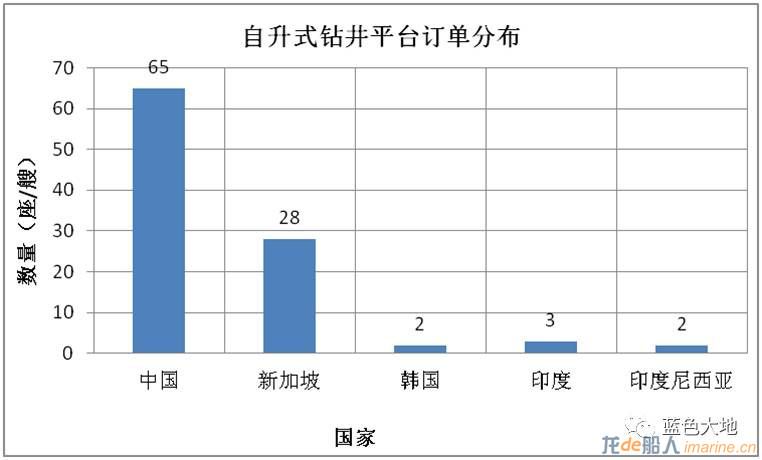

3. 手持订单 目前船厂手持订单156座(包括Ocean Rig在韩国三星的两个未开工订单),分布情况如下图。可以看出订单主要在中国(80座)、新加坡(34座)和韩国(22座),合计占订单总量的87%,中国占订单总量的51%。

钻井装备主要包括钻井船、半潜式钻井平台、自升式钻井平台和辅助钻井装备(Tender)。各类装备的概念在此不做赘述,可参见小编以前的文章海洋石油钻井装备图解。 下边就各类装备的情况分析如下图。 钻井船订单共计32艘,其中韩国16艘占半壁江山。中国3艘为Tiger系列,规格一般(最大作业水深5000英尺),其他的29艘钻井船基本处于顶级配置(最大作业水深≥10000英尺)。

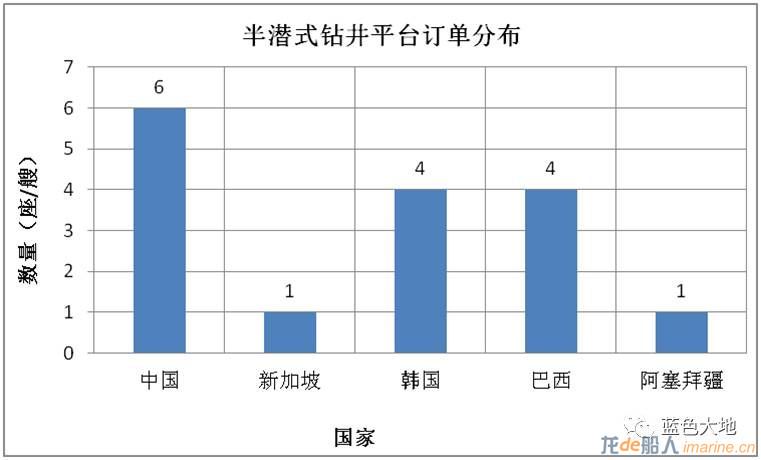

半潜式钻井平台订单共计16座,其中中国最多,有6座。

自升式钻井平台订单共计100座,其中,中国最多,有65座,占比65%。

上述订单预计在2017~2021年交付,今明年为交付高峰年。但是基于低油价的新常态,严重供过于求的市场,这些平台预计交付期将会被进一步推迟……

推迟总比撤单来的温柔,但是却让船厂欲哭无泪。2017年7月,挪威钻井承包商SevanDrilling宣布,将启东中远海工建造的圆筒形半潜式钻井平台“Sevan Developer”号(“希望4号”)的交付时间继续推迟至2020年6月30日。这一次推迟交付时间比上一次推迟交付时间又延长了3年,和原定于2014年4月交付则整整有6年时间,而且2020年未必能交出去,希望4号,希望在何方?……

二、市场情况 根据IHS统计,2015年6月到2017年6月期间海洋钻井平台应用数据如下图。

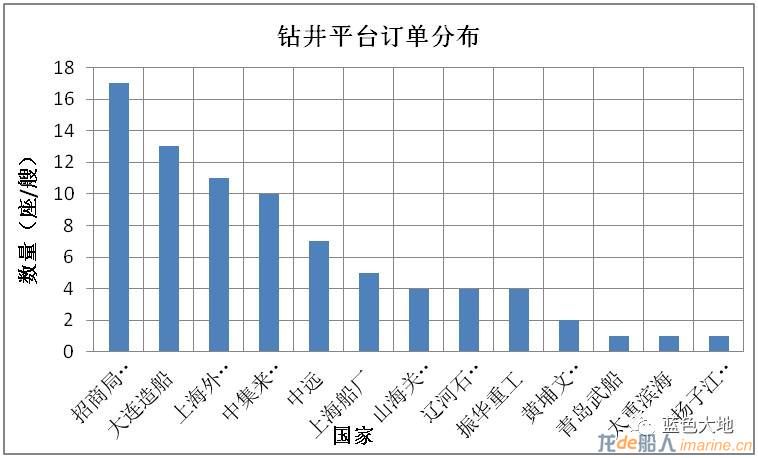

截止2017年6月底,在役平台(包括钻井船、自升式平台、半潜式钻井平台)822座,合同平台427座,约占平台总量的52%,在钻井平台仅有376座,仅占平台总量的46%。自2014年油价下跌以来,海洋钻井平台作业数量由2014年的接近800座一路狂跌,现在基本企稳,需求维持在420左右,平台利用率在50%左右。可想而知,如果船厂的156座新建平台投放市场,将对市场造成进一步的冲击。 三、中国船厂 中国船厂曾经最疯狂,步子迈大了,自然也最伤。所有在建订单中,中国有80座,占半壁江山。 2015年,工业和信息化部向社会公告第一批符合《海洋工程装备(平台类)行业规范条件》的7家企业名单,包括烟台中集来福士海洋工程有限公司、上海振华重工(集团)股份有限公司、中远船务(启东)海洋工程有限公司、上海外高桥造船有限公司、招商局重工(深圳)有限公司、大连船舶重工集团海洋工程有限公司、南通中远船务工程有限公司。这些公司很争气也很给力,合计手持订单57座,占中国手持订单重量的70%以上。

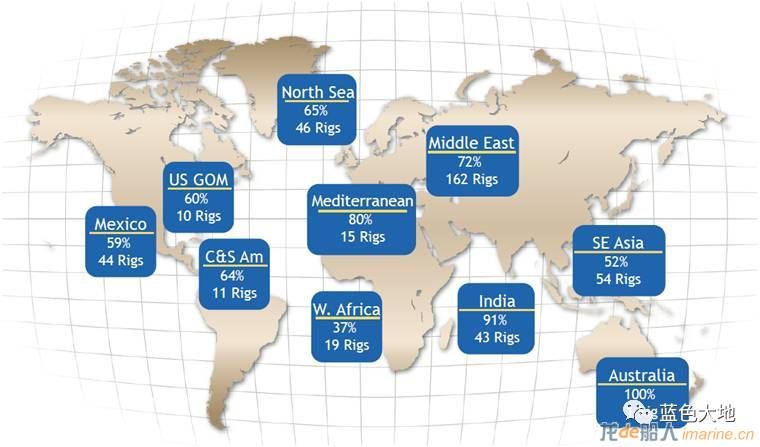

这些订单基本上一网打尽中国的知名船厂,有两个比较大的意外就是沪东中华和江南造船,居然巧妙的避开了这个漩涡,小编认为去搞国家大计去了,具体原因若何?欢迎高人补充。 中国的制造业能力确实非常强,这些订单已经基本完工,趴在各大船厂晒太阳,这大热天的,晒得平台发热,造船人心慌。事情已经做了,做了也就做了,总得想一下解决办法,小编在此根据Rowan公司的数据就钻井平台的全球分布情况和利用率进行解读,以供参考。 2017年2月份,海洋钻井承包商Rowan公司根据IHS的数据对自升式钻井平台和超深水浮式钻井装备在各海域的作业情况,分别进行了统计分析如下: 自升式钻井平台去除冷停及不能作业的平台,包括458座,利用率为68%。中东是自升式钻井平台最大的用户,其次为东南亚、墨西哥湾、北海和印度。其中,中东、墨西哥湾、北海和印度成为兵家必争之地。印度政府比较贼,正在借着这轮低油价大搞油气并购和勘探开发,不知道国内哪家小四可以插阿三一脚。

超深水浮式钻井装备(作业水深7500英尺及以上)去除冷停及不能作业的平台,包括129座,利用率为71%。墨西哥湾是超深水浮式钻井装备最大的用户,其次为西非和南美,也是兵家必争之地。浮式的重灾区主要在中集和上海船厂,无论是国内开发还是走向海外,1艘海洋石油981肯定是不够的……

中国船厂的平台如果是投机订单或是已经被撤单了,就朝着上边这些关键海域想办法吧。小编认为,想一想办法总是有的,剩下的就是八仙过海了…… 四、小编评述 (1)低油价下难以安置的疯狂 50%的利用率,156座平台何处安放?疯狂的时候没有时间想,现在不得不想。新老更替是自然的规律,但是短时间内,难以适应钻井行业,曾经都是真金白银买来的宝贝疙瘩,谁忍心将他们当废铜烂铁处理掉。这一点国外钻井承包商做的很好Transocean、Ensco、Diamond等大量拆解手头囤积的老旧钻井装备,毕竟这些东西晒太阳也是要花钱的,还不如卖了一了百了。老的未去,新的已来,老少一家亲当然是和谐友爱,但是,在抢订单时,莫说无奈。 这么多订单应该不会全部交掉了,与其等到白头宫女,不如早想办法早作打算,转换思路兴许会变废为宝。装备制造商可以与小的油公司或其他民用公司加强联系,随时准备将这些装备改装或改造成定制产品,提供定制服务,曲线救国或许可以解决一些市场问题。 (2)宝刀只能拿到菜刀价的悲凉 低油价进入新常态,但是油公司的日子还得过,油公司抵制不住深水大型油气田的诱惑,随着技术进步,成本降低,超深水大型油气田开发也必然会缓缓提上日程。但是,受制于低油价,深水油气田要想开发就需要大幅降低成本,其中钻完井成本首当其冲(占项目总投资的1/3左右)。现在的低费率为深水及超深水油气田的开发创造了可能性,如果油价不上涨,也返回来限制了钻井装备费率的成长空间。况且,随着156座新建订单的释放,钻井装备供过于求的局面将会愈演愈烈,残酷的市场将会把钻井装备的日费率杀到骨头里。 日费率何时方可回升?看油价,油价涨了,才有上升的空间,不涨,谁也没有办法。 (3)下一代或许会有更多的希望 风吹乱了棋子,兴许比较好的选择是再开一局。彩屏手机替代灰屏手机,触屏手机替代彩屏手机……,产业总是在往前发展,只在原地踏步费尽心机想着解决存量问题只有死路一条,诺基亚在手机市场的故步自封就是很好的例子,瞄准市场和需求,开辟增量市场才可以占尽先机。钻井市场烂了,钻井装备何处发展?每一轮油价的打压都会带来新一轮的科技创新,2000年前带动力定位钻井装备凤毛麟角,如今,近乎成为标准配置;2000年前钻深超过5000英尺的钻井装备屈指可数,如今,10000英尺的钻机比比皆是……科技提升效率、拓宽边界,效率降低成本,边界扩大市场,成本和市场优势可以在竞争中占尽先机。现在最难受的应该不是钻井装备运营商,而是钻井装备设计公司,安全无米下炊,如何找米?只能是跨专业融合、科技创新、优化设计,大幅提高效率,设计出更有效的下一代产品在下一轮需求到来时占领先机。 如果有真爱,做长远发展,还是琢磨一下钻井装备的发展方向,立足下一代平台的研发制造吧。当然小编不建议闭门造车,新的事物需要新思维,只有与油公司、设备商和运营商鼎力合作,借力高科技,才能开发出好产品。 Diamond Offshore开发的FloatingFactory drillship,据说可以比一般的6代钻井船提高16%的效率。

五、深度思考 海洋钻井装备市场何以走到今天?船厂在忙着接单时有没有好好的研究过市场?韩国和新加坡造死了高端钻井装备市场,中国造死了中低端钻井装备市场,不过,没有中韩新世界深水油气开发难以享受到如此低廉的钻井成本。是非功过转头空,平台依旧在,太阳依旧晒。造船行业还没有起来,海洋钻井装备行业已经倒下,飞蛾扑火,前仆后继…… 路人兴许只是呵呵一笑,但是船厂堆放的哪里是平台,可是大几百亿的人民币,船厂的钱何处来?船厂的平台何处去?行业的引导在哪里? 2012年至2015年间,国家及部委共发布了六条重要指示,表明船舶、海洋工程为重点行业。同时省级及地市也发布相关7条信息为海工市场助威。从消息发布时间来看,2015年是海工扶持政策发布较为密集的一年。 以中国的心灵手巧、任劳任怨的产业工人,加之产业配套能力和科技实力,海工制造无论低端和高端,迟早都是中国的天下,只是路有多远?前行的路上是否要交这么多的学费?且行且珍重。 仅以此分享给从事海洋油气装备制造的仁人志士,期待我国高端装备制造稳步向前。 |

2017年6月18日,SOFEC获得CoralFLNG內单点EPC合同。至此,走向工程应用的4座新建F ...[详细]

据《Offshore》消息,Appomattox半潜式生产平台经中远的“新光华 ...[详细]

7月18日,大宇造船为日本公司Inpex建造的浮式生产储卸油船(FPSO)“IchthysVenturer ...[详细]

壳牌即将为BSWA项目FPSO发布招标文件……雪佛龙即将为RosebankFPSO发布招标邀请函 ...[详细]

2017年8月30日,据Offshore、OffshoreEnergyToday等多家网站报道 ...[详细]

而中国海洋工程装备租赁,起始于2009年,至今已经是整整10个年头 ...[详细]

从P67到P70,从半船到整船,让人鼓舞的不应该是中国制造的牛逼, ...[详细]

OE(OffshoreEngineer)在其期刊2017年第12期列出了世界10大回接距离最长的海洋油 ...[详细]

……2018年4月16日,美国禁止其国内企业七年内向中兴通讯出售零 ...[详细]

2011年5月,PreludeFLNG通过最终投资决定(FID),为FLNG在中小 ...[详细]