|

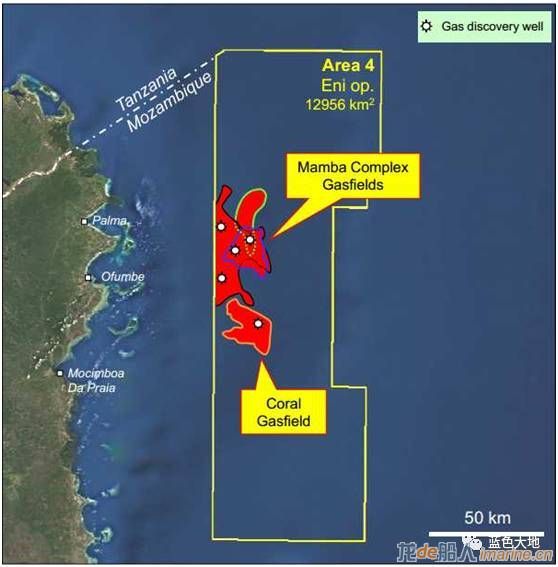

在订单凋敝的日子里,三星重工的25亿美金大订单,撩动了每一位海工从业人员的心。羡慕嫉妒恨都是有的,冷静之后,抹去国内媒体报道的各种突破和各种世界第一,我国的海工制造业离Coral FLNG这种大项目还有多远?…… 一、气田概述 Coral 气田位于非洲东部海域莫桑比克鲁伍马盆地(Rovuma Basin) Area4区块,平均水深2260m,作业者Eni East Africa占有70%的权益。

文中内容纯属个人的观点和评判,希望可以给业内人士提供借鉴。若有谬误欢迎留言指正,若有问题欢迎留言讨论! ENI East Africa 70%意大利埃尼石油公司东非公司 ENH 10%莫桑比克国家石油公司 Galp Energia 10%葡萄牙高浦能源 KOGAS 10%韩国天然气公司 ENI East Africa的控股比较有意思,因为里边有三家石油巨头,其中一家是CNPC(中国石油)。 2013年3月,CNPC(中国石油)以重资获得ENI East Africa 28.57%的权益,即间接拥有该区块20%的权益;2017年3月ExxonMobil以28亿美金控制ENI East Africa 35.7%的权益,间接拥有该区块25%的权益;ENI控股ENI East Africa 35.73%的权益,拥有该区块25%的权益。 气田预计凝析油2P储量1500万桶(约合240万方,天然气2P 储量4738bcf(约合1300亿标准立方米),峰值油产量2000桶(约合318方),峰值气产量530mmcfd(约合1500万标准立方米)。 二、开发历程 2011年,ENI雇用Saipem 的Saipem10000号钻井船在Area4区块进行钻探;(Saipem是ENI的子公司,正如海油工程,中海油服之与中海油)

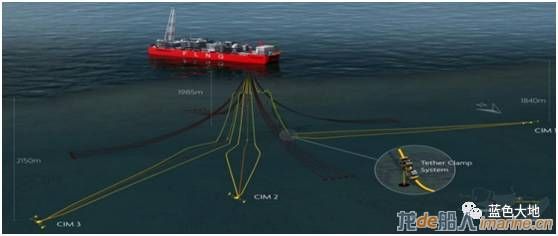

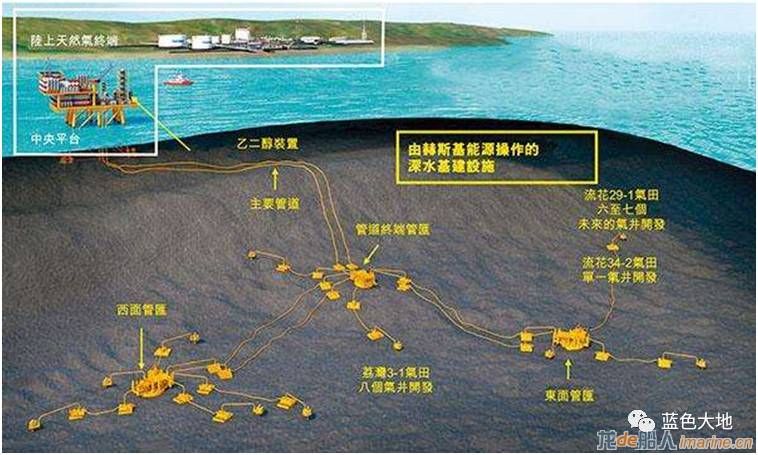

2012年,ENI宣布在Area4区块获得重大商业发现; 2014年,ENI发起FLNG FEED招标,授予三个联合体同步开展FEED工作,JGC Corporation(日本日挥,是一家世界知名石油天然气行业总包公司,曾承建中海壳牌核心装置—— 80万吨乙烯裂解装置), Samsung Heavy Industries(韩国三星,全球4四艘新建FLNG订单,其占有三艘)、TechnipFMC(国际海洋工程总包巨头); Chiyoda(日本千代田,LNG处理设备及终端总包商),Hyundai Heavy Industries (韩国现代,世界知名海洋工程装备制造商)、Saipem(国际海洋工程施工巨头); DaewooShipbuilding & Marine Engineering (DSME) (韩国大宇,世界知名海洋工程装备制造商)、 KBR(美国KBR、国际海洋工程总包巨头)。三个团队均有船厂+总包商构成,这也将是未来FLNG项目的主要商务模式。三个团队分别与韩国三大厂捆绑,可以看出,韩国船厂已经遥遥走在了FLNG制造前列。ENI的工程策略比较有意思,前期并行搞3个 FEED,在行业内也算少见,得到的最终方案应该算充分竞争,代表了各方设计的最高水平。后期看执行了,现在三星貌似问题也非常多,安全事故频发,工期延误,变更连连不知是否会发生在这个项目上。 2015年9月,获得政府下发的环境许可; 2016年2月,开放方案获得政府批准; 2016年10月,与BP签订LNG销售协议; 2017年6月,ENI最终将EPCIC(Engineering,Procurement, Construction, Installation & Commissioning)合同授予JGC Corporation, Samsung Heavy Industriesand Technip联合体。 预计2022年实现首气,2023年产能达到峰值。 三、工程模式 气田采用“FLNG+水下生产系统”的工程模式进行开发。 气田由水下井口开发,经管汇输送到FLNG(上部设施包括油气分离系统,处理系统,液化系统,储藏系统,外输系统等)进行处理,产出LNG及凝析油经穿梭LNG船和穿梭油轮外输。

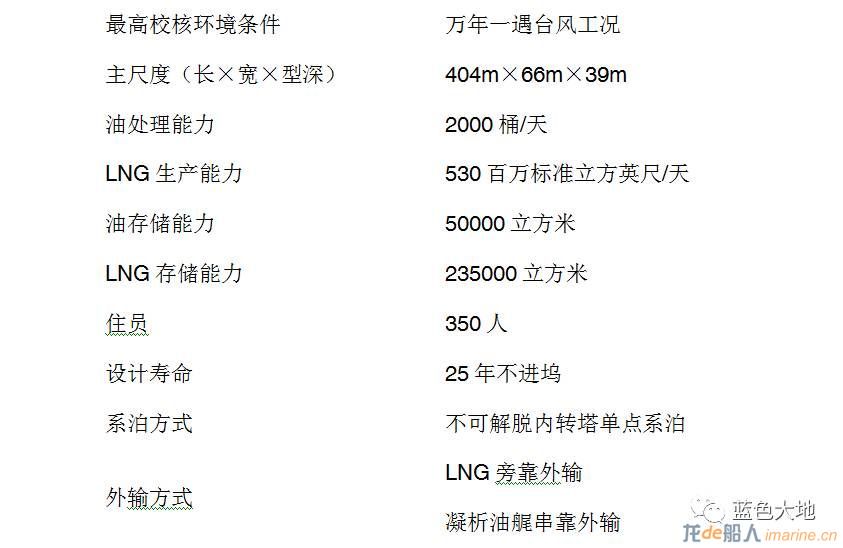

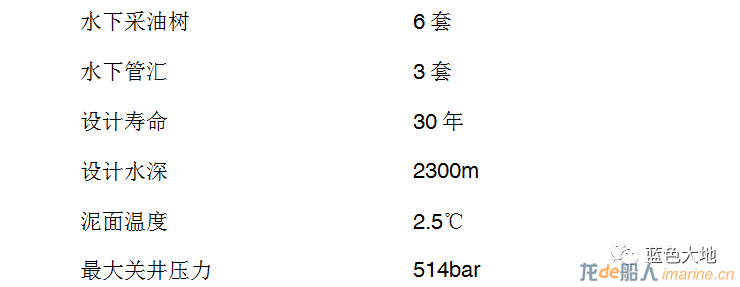

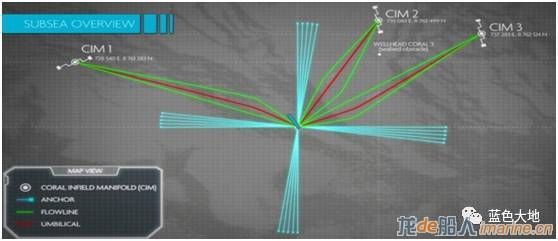

四、主要设施 主要生产设施包括: ◆ FLNG; ◆ 水下生产系统:3个管汇(100-140吨),6棵采油树等; ◆ 生产外输管线:6根生产管及立管,3根脐带缆。 1. FLNG (1)关键参数

(2)合同 EPCIC授予JGC Corporation(日本日挥株式会社), Samsung Heavy Indsutries(韩国三星重工)和 Technip(法国德西尼普)三家巨头组成的联合体,其中,三星重工将负责FLNG船体的工程、采购和建造(EPC)以及上部模块的建造和总装工作,而Technip和JGC将负责上部模块的工程和采购工作。 (3)费用 FLNG总投资47亿美金,FLNG船体建造及总装费用25亿美金(韩国三星重工部分) (4)运营管理 项目成立了专门的公司(SPV),用于管理运营FLNG,由SPV租给项目使用,SPV收取中间作业费。中国的金融企业,特别是租赁企业可以在海外寻求参与。 2. 水下生产系统

3. 管线 (1)海管立管

(2)脐带缆 ◆ 数量:3根 ◆ 总长:5~8km (3)系泊缆 ◆ 数量:4×5 ◆ 构型:预计采用半张紧式系泊 ◆ 组成:链-缆-链

五、蛋糕分配 1. 钻井 由Saipem获得,预计投资费用在5亿美金左右。 2. FLNG FLNG总投资47亿美金,FLNG船体建造及总装费用25亿美金由韩国三星重工获得; FLNG海上回接,小编预计由Saipem获得。 3. 水下生产系统 小编预计由Technip FMC获得总包。 4. 水下管线 小编预计由Technip FMC完成软管及脐带缆制造; 小编预计由Saipem完成总装。 小编绞尽脑汁,很难想到中国制造业可以发挥什么作用。不过中国的金融企业或许可以琢磨其中的商机,因为ENI差钱,中国钱多…… 六、小编评述 看完蛋糕的分配不知到大家心里有什么感觉,小编心里是酸酸的,借着酸劲分析一下中国企业的出海之路,希望可以给业内人士提供一定的借鉴。 (1)油服公司(钻井)的海外机会有多少? 油价暴跌,超深水钻井平台日费率由高峰时的近百万美元跌至20万美元,钻井装备大量闲置,国际巨头尚且无米下厨,中国的油服企业想讨一杯羹近乎痴人说梦。 中国的海上钻井装备运营商主要有两家中海油服和山东海洋工程装备有限公司(山东海工),后者可能大家不太熟悉,其通过旗下子公司在2015年收购钻井承包商Northern Offshore (NOF),目前拥有8座自升式平台,座半潜式钻井平台和1艘钻井船。从装备数量、装备质量及管理运维经验上讲中海油服已经属于国际大型钻井装备运营商,但是从技术实力和国际市场能力上讲与国际巨头依然有较大差距,在这艰难时刻开拓国外市场任重道远,不过并不是没有机会。一、中海油服可以傍紧中海油这棵大树,想办法在中海油参股尤其是充当作业者的海外油田中寻求更多机会;二、中海油服可以利用国内在码头晒太阳的过剩自升式平台资源,成立战略联盟,低价血拼国际市场;三、可以尝试引入金融资本,创新钻井费用获取及分配模式,从钻井费用来源及承包收付款等方面寻求突破。 (2)FLNG,中国离它有多远? FLNG更确切的讲应该称作LNG-FPSO,它与OIL-FPSO的关键区别就在于存储介质不同,其他的系列问题都由此引起。关于FLNG概念相关的文章可以参考小编以前的文章《FLNG-海上天然气生产液化储存外输工厂剖析》,笔者在此不做赘述。在FLNG装备方面,中国现在具备什么实力了? 中国海油与Technip联合为目标气田做过FLNG方案,应该处于Pre FEED~FEED的水平,这是中国FLNG离工程最近的擦边,小编猜测中国海油应该代表了国内FLNG的最高水平。 与FPSO相比,FLNG拥有其上部模块之间及与船体之间复杂的界面,又有其独特的液货存储及外输系统,同时有着比FPSO要求更高的安全要求。从设计上讲,708所可能具备国内FLNG船体最强的设计能力,海油工程可能具备了国内FLNG上部模块最强的设计能力,但是这些设计离真正实施仍有很大差距,仍需要进一步踏实做研究。从建造讲,中国的沪东中华造船厂具有较强的LNG船建造能力,但是缺少上部模块建造总装经验;海油工程拥有较强的上部模块建造经验,但是缺少船体特别是LNG液舱的建造经验。中国要想在FLNG市场中有所作为还需要踏实做研究,联合攻关,最好是跟国外总包巨头建立战略联盟。本次中石油不知道是否可以通过该项目快速积累工程经验,进一步推动国内FLNG相关产业快速发展,拭目以待…… (3)水下生产系统,准备好了吗? 水下生产系统是小编非常看好的深水开发利器,它为深水特别是超深水油气田开发提供了便捷灵活的解决方案(见小编的前一篇文章《世界十大超深水油气工程》)。随着科技发展,水下生产系统技术越来越成熟,应用也越来越多,早就成为FPSO和FLNG的标配。 中国水下生产系统做的最好的总包企业当然是海油工程,但是基于国内深水特别是超深水开发迟缓的现状,海油工程的水平主要停留在300m以下水平,并且关键设备(采油树和水下管汇的阀门)仍需进口。近年,美钻、江钻等企业在水下井口和水下采油树方面取得了重要突破,但是离深水超深水实践相距太远太远……受制于国际垄断,水下生产系统的研发之路修远,乌龟与兔子赛跑最好的办法或许是雇一个脚夫,站在跑手的肩头,才有超越之机。希望国内企业可以择机吃进国际知名装备制造商实现弯道超车,进入这片广阔的蓝海。 (4)水下管线,我们可以了吗? 中国有自己的软管制造企业——海王星,虽然与Technip等国际巨头相比,技术水平仍然有很大差距,其产品已经应用于多个国内气田。不过产品离走向海外走向深水超深水,还有很长的路要走,海王星加油! 中国有自己的脐带缆制造企业——东方电缆,虽然与杜科等国际巨头相比,差距巨大,但是已经在路上。东方电缆加油! 亚星锚链的锚链已经达到国际先进水平,是否可以挤进国外海洋生产平台的应用,小编热烈期望。 (5)深水施工装备,这个可以有! 没有金刚钻揽不来瓷器活,深水施工属于寡头垄断市场,包括深水铺管、深水吊装、水下作业等。若没有这些装备,租外方装备只有任人宰割的份,但是这些装备都投资巨大,一旦拥有就得有市场养着,若是在码头晒太阳就只能百抓挠心了。中国的海工装备匹配极其不平衡,一句话你有的我也有,你没有的我也没有,起重船已经过饱和,运输船已经过饱和,深水铺管船特别是J-lay、Reel-lay铺管船严重欠缺…… 大树底下好乘凉,海油工程得益于中海油拥有国内配备最齐的海工装备,但是与Saipem等国际巨头相比还有很多缺项,在走向海外之时,若能选择性补足缺项,将会有如虎添翼之效,拉低国际海上施工费用,在行业低迷期趁机挤占国外深水施工市场…… 七、深度思考 走向海外是国家战略,既然是国家战略就应该是大家的事,资源分享,利益均沾。中海油在FLNG的路上摸爬滚打了很久,中石油在自己不擅长的深海领域接到了大绣球。两巨头合作必然会带来中方利益的最大化,如果从头来过,黄花菜都凉了~。当然若放眼海外不局限于这一个项目,中国油企应该带动中国的制造业出海,将他们成熟的装备择机应用于实际油气田,一方面为产品提供一个应用场所,另一方面可大幅降本,实现双赢~。中国人的企业需要中国人自己的支持~中国加油!!

以“人”为鉴可以知得失,正视差距视为了积聚能量,砥砺前行。仅以此分享给从事海洋油气开发的仁人志士,期待国内深水油气的开发稳步向前。 ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~END~~~~~~~~~~~~~~~~~~~~~~~~~~~ 欢迎大家转发转载,转载需标明文章出处并附原文链接。 更多资讯请关注微信公众号:deep_lanland

|

据《Offshore》消息,Appomattox半潜式生产平台经中远的“新光华 ...[详细]

2017年6月18日,SOFEC获得CoralFLNG內单点EPC合同。至此,走向工程应用的4座新建F ...[详细]

7月18日,大宇造船为日本公司Inpex建造的浮式生产储卸油船(FPSO)“IchthysVenturer ...[详细]

壳牌即将为BSWA项目FPSO发布招标文件……雪佛龙即将为RosebankFPSO发布招标邀请函 ...[详细]

2017年8月30日,据Offshore、OffshoreEnergyToday等多家网站报道 ...[详细]

而中国海洋工程装备租赁,起始于2009年,至今已经是整整10个年头 ...[详细]

OE(OffshoreEngineer)在其期刊2017年第12期列出了世界10大回接距离最长的海洋油 ...[详细]

从P67到P70,从半船到整船,让人鼓舞的不应该是中国制造的牛逼, ...[详细]

……2018年4月16日,美国禁止其国内企业七年内向中兴通讯出售零 ...[详细]

2011年5月,PreludeFLNG通过最终投资决定(FID),为FLNG在中小 ...[详细]