集装箱运输市场

市场回顾

11月市场有所恢复,原因是班轮公司控制运力投放。CCFI均值820点,环比上涨5.3%,同比下降4.3%。分航线看,干线方面,美西、美东线运价指数环比分别上涨4.1%和2.8%,欧洲线指数上涨3.3%,但地中海线指数下跌1.6%;亚洲航线,韩国和东南亚线指数环比上涨1.3%和8.9%,日本线则微跌0.2%;南北航线全面上涨,澳新、南非、南美和东西非线指数环比上涨8.1%、9.3%、12.6%和7%;此外,波红线指数环比大涨25.9%。1至11月CCFI均值822点,同比上涨0.7%。11月,SCFI均值814点,环比增长9.1%,同比减少13.2%;1至11月,SCFI均值803点,同比减少3.2%。

供给方面,据Alphaliner统计,2019年1至10月集装箱船交付93.39万TEU、拆解18.95万TEU,11月初运力同比增长3.8%。需求方面,据CTS统计,1至9月全球集装箱海运量同比增长1%,其中,亚欧线集装箱运量同比增加3.7%;另据PIERS统计,1至10月跨太平洋航线运量同比仅增长0.02%。

11月,部分运力在中国“黄金周”的暂停航次后重新投入运行,闲置运力较10月底略有减少。据Alphaliner统计,截至11月11日,500TEU以上船型闲置集装箱船有196艘、103.78万TEU(其中61.92万TEU是因为安装脱硫塔而计入闲置运力的),占现役运力的4.5%,高于2018年同期的2.4%。12月,船舶加装脱硫塔活动将持续;同时,部分船舶将因中国春节前的货运需求而重新投入运营。因此,闲置运力将略有减少,但仍将保持在高位。

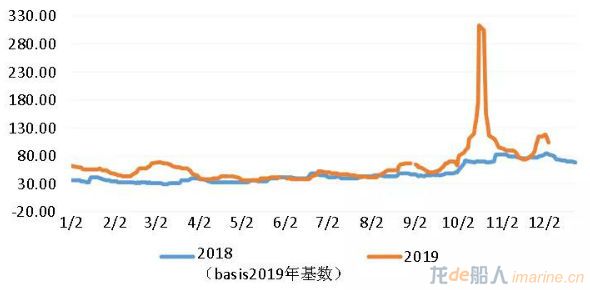

2017-2019年CCFI走势对比图

数据来源:上海航交所(2019年2月8日、5月3日、10月4日指数停发3期)

市场预测

12月,促进运价上涨的因素增加:一方面,由于中国春节时间较早,带动的货运需求也将提早出现;另一方面,船舶加装脱硫塔的需求将持续,且平均用时有增加趋势;此外,由于IMO限硫令1月1日生效,12月船舶就需要开始使用合规燃油。因此,预计12月运价水平将有所回升。

2019年全年,Alphaliner、Clarkson和Marsoft最新预测需求(不计运距)增速为2.5%、2.1%和2.5%,运力增速为3.7%、3.7%和4%,供需明显恶化。2020年,这三家机构预测需求增速为2.8%、3.1%和3.2%,运力增速为3.3%、3.2%和3.1%,供需平衡难以改善。另据Clarkson预测,2020年,15000TEU以上船型的集装箱船运力增速为17.8%,而能部署这种大船的亚欧线的需求增速只有2.6%,结构性运力过剩问题凸显;同时,2020年4月,现代商船将加入THE联盟,且当年现代商船有12艘2.3万TEU的大船交付,并将以此重返亚欧线,这将使亚欧线的竞争压力骤然加大。加上限硫令带来的燃油成本上涨,2020年集运市场前景不容乐观。

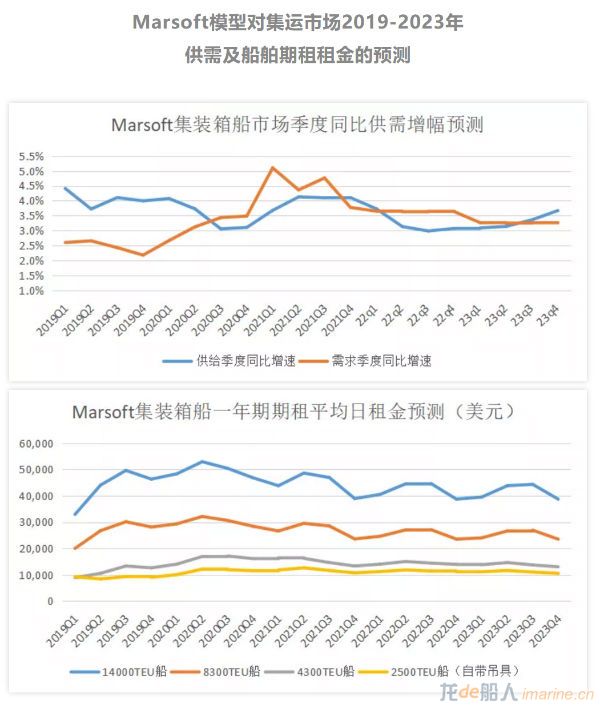

中远海运研究中心预测:明年上半年,集运市场的运力增速仍将超过需求增速,市场平衡继续恶化;2020年下半年开始,供需平衡才能略有改善。租金方面,明年二季度是本轮周期租金的高位,之后船舶租金波动回落。详见下图:

油轮运输市场

市场回顾

11月,油轮市场高位震荡。上半月,随着市场对运力供给紧缺的忧虑解除,10月超涨的运价有所回调。下半月,中美贸易谈判持续释放缓和信号,沙特石油生产恢复并达到1020万桶/天的年度峰值,出口货盘增加带动运价重新上涨。临近月末,OPEC等产油国可能进一步延长减产的消息增加了市场前景的不确定性,VLCC即期运价和TCE均略有回调。

2019年11月,波交所原油轮运价指数BDTI收于1267点,比月初上升23.1%;VLCC中东至中国TD3C线WS指数平均92点,环比下降31.1%,与相同基础费率的2018年WS指数相比,同比上升17.6%;TCE平均71355美元/天,环比下降36.6%,同比上升45.9%。1至11月WS指数平均63点,同比上升36.6%;TCE平均35650美元/天,同比上升113.6%。苏伊士型油轮,2019年11月波交所公布的2条典型航线平均TCE为47883美元/天,环比下降43.7%,同比上升6.2%。阿芙拉型油轮,波交所6条典型航线平均TCE为36828美元/天,环比下降20.2%,同比上升71.5%。

成品油轮方面,2019年11月中东至日本7.5万吨级船TCE平均25536美元/天,环比下降38.5%;5.5万吨级船TCE平均21253美元/天,环比下降13.9%;美湾与欧洲间MR型成品油轮航线平均TCE为21939美元/天,环比上升29.2%。

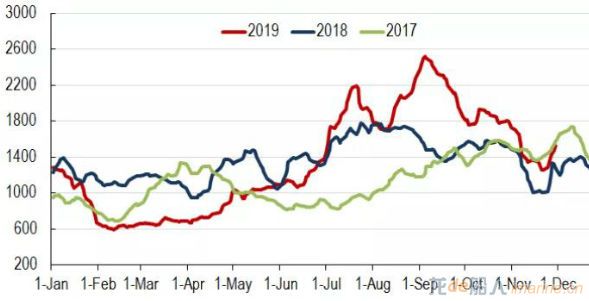

2018-2019年中东到中国TD3C航线

WS走势对比图

数据来源:波罗的海交易所

市场预测

短期看,OPEC减产是否延期在12月5日才能定论,但影响已提前消化,市场旺季将维持运价的相对高位。长期看,2020年全球原油海运量将维持在4120万桶/天的健康水平,同时新造船订单维持在近20年的低位,市场有望缓慢趋于弱势平衡。但需要警惕的是船舶拆解量持续走低,VLCC全年仅拆解4艘,未来大船市场竞争仍将激烈。Clarkson预测,2020年原油轮需求增幅4.5%,供给增幅2.4%,其中VLCC需求增幅5.4%,供给增幅3.4%。

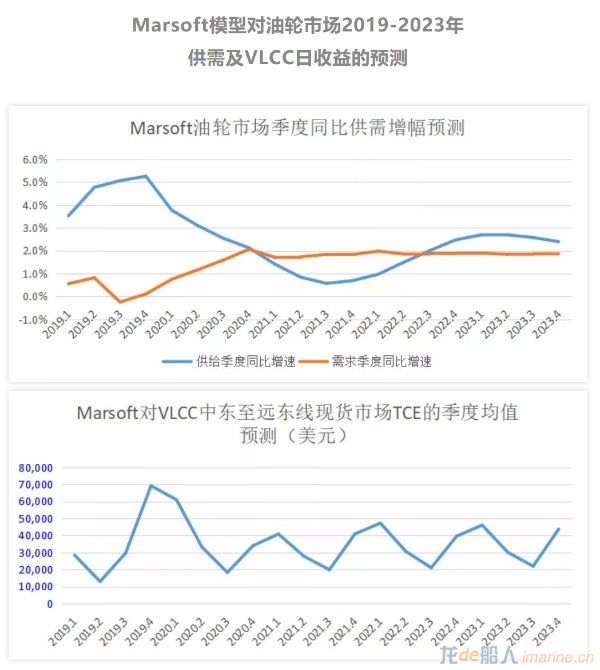

中远海运研究中心预测:2020年按吨计需求增速仍不及运力增速,市场上涨动力来自运距的增加。2019年四季度是VLCC现货市场收益的高峰,2020至2023年,平均日收益将在季节性波动的基础上保持在相对健康的水平。详见下图:

干散货运输市场

市场回顾

11月,受美湾传统粮食运输季旺季不旺、中国煤炭进口配额用尽等因素影响,干散货运输市场近乎呈现了单边下行的态势,临近月末,好望角型船需求上升、太平洋市场煤炭货盘增加以及美西粮食出货好转等利好因素带动市场逐步企稳回升,BDI也录得4个半月以来的最大涨幅。分船型看,巴拿马型船和灵便型船市场则受大西洋货盘断档以及太平洋煤炭货盘较少的因素影响,领跌干散货市场,好望角型船市场受货盘稀少叠加燃油切换加大空放船压力以及月末澳洲矿商出货回升等因素影响,呈现先抑后扬的W型走势。截至月末,BCI报收3131点,环比上涨0.5%;BPI报收1225点,环比下跌20.6%。11月BDI均值1419点,环比下跌22.3%,同比上涨19%。1至11月BDI均值1351点,同比下跌0.2%。

截止11月26日,2019年干散货船新增运力387艘、3670.1万载重吨,拆解66艘、616.2万载重吨;运力净增321艘、3053.9万载重吨,运力增速仍处于历史同期低位水平。

2017-2019年BDI走势对比图

数据来源:波罗的海交易所

市场预测

Clarkson最新一期的干散货航运市场展望显示,2019年全球干散货贸易量增速将放缓到1.2%,总量将达到53亿吨;运力增速将达到3.9%。分货种来看,铁矿石受年初溃坝导致出货量骤降的影响,全年贸易量同比下降1%左右,这也是20年内这一指标首次录得下跌;煤炭和谷物贸易量分别将呈现2%和1%的微弱增长态势;小宗散货贸易量增速将放缓到3%。

展望2020年,加装脱硫塔将会使在航船舶运力减少0.7%,为应对IMO2020新规导致燃油成本升高所采取的的降速航行的举措也会给市场带来积极的作用。该机构预计2020年干散货贸易量增速为2.1%,海运周转量增速为2.7%,运力供给增速则降为3.3%。其中,铁矿石海运量将增长2%,而中美贸易关系的改善和非洲猪瘟疫情的稳定将有助于2020年的粮食海运量增速的改善,但中国的煤炭产量增加以及印尼镍矿的出口禁令将给市场带来一定的挑战。

总体来看,2019年干散货航运市场呈现了大起大落的态势,虽然2019年上半年市场受巴西淡水河谷溃坝的影响承压严重,但三季度出货量的恢复以及好望角船型短缺和船舶加装脱硫塔等因素则带动BDI屡创新高,市场也出现了近九年以来最好的行情。

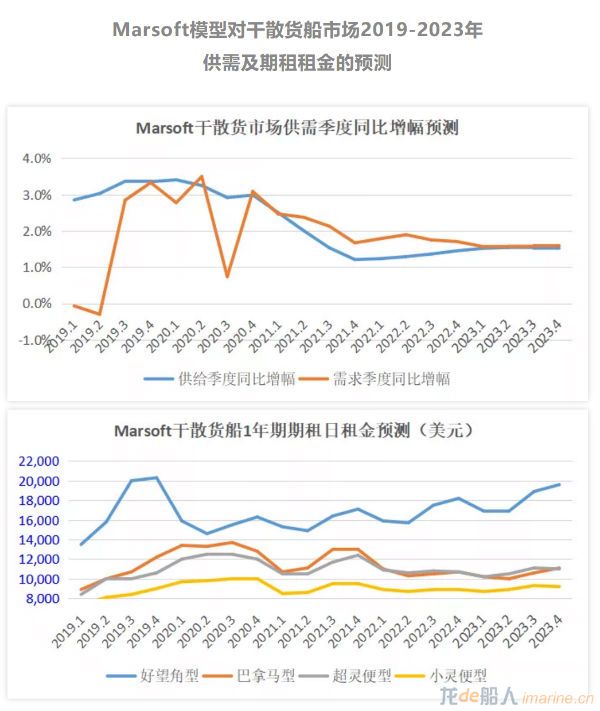

中远海运研究中心预测:2020年及之后,市场供需将相对平衡,相对应的,干散货船租金也将相对平稳,其中,好望角型船日租金2020年将回落,之后波动上涨。详见下图:

|