资料图 来自seekingalpha.com

今年年初以来,国际石油价格持续上涨,油船市场整体延续上年的走势——新船市场持续低迷,二手船市场持续活跃。从成交量来看,今年第一季度全球油船新船订单量为28艘、413万载重吨(DWT),按吨位计,同比下降约56%。从价格来看,一季度克拉克松油船新船价格平均指数为155,同比增长6%。随着2018年大量油船拆解报废,加之今年原油价格的上涨预期,预计2019年油船新船订单量将出现明显增长。

油船新船价格涨幅扩大

2018年,油船价格出现明显趋势性变化,结束了过去4年的持续下滑态势;二手油船价格连续2年小幅上涨,个别船型价格同比涨幅高达25%。进入2019年,油船新船及二手船价格涨幅进一步扩大,今年一季度,油船新船价格指数平均涨幅略高于去年同期水平,而二手船价格指数涨幅是去年同期涨幅的2倍。

油船新船价格扭转下滑趋势。2018年以来,油船价格出现显著回升,扭转了2014年以来的下滑态势。2018年12月,油船新船价格指数为154,同比上涨8.7%。今年3月,油船新船价格指数升至155。从具体船型来看,超大型油船(VLCC)价格涨幅最大。2018年12月,VLCC价格为9250万美元,同比上涨13.5%;苏伊士型油船价格为6050万美元,同比上涨10%;阿芙拉型油船价格为4800万美元,同比上涨9.1%;成品油船价格为3650万美元,同比上涨8.1%。进入2019年,油船价格仍在小幅上涨。

二手油船价格小幅回升。自2008年国际金融危机爆发以来,二手油船价格指数于2016年12月两次触底后,已连续2年持续回升。2018年12月,二手油船价格指数为109.6,同比上涨4.6%,全年平均价格指数同比上涨4.5%。

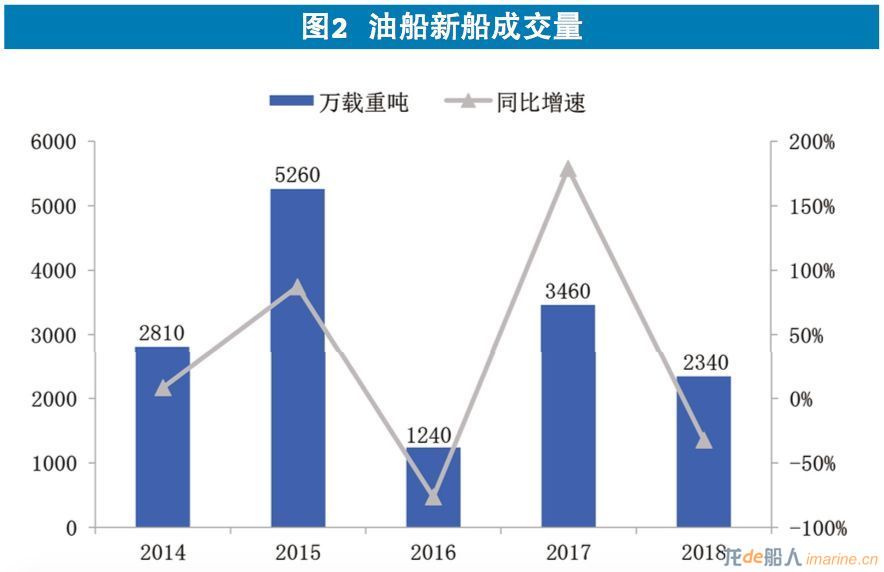

油船订单成交量有所下滑

过去5年,油船新船市场极不稳定,新船订单量大涨大跌,二手船市场则较为活跃,二手油船年均成交量高于新船成交量。投资性订单的持续增加,从侧面反映出部分船东看好未来油船市场。

油船新船成交量显著下滑,投资性订单增多。2018年,全球油船成交量为2340万DWT,同比下降32%,除巴拿马型油船成交量略有增长外,其余船型成交量均显著下滑。今年一季度,全球油船新船订单量为413万DWT,同比下降56%。

2018年,全球主要有73家船东下单订造油船,其中,前10家船东占订单总吨位的51.8%。从船东类型来看,按吨位计,传统航运公司占比约58%,石油公司占比约6%,投资公司占比约10%,贸易商占比约10%,其他类型船东占比约16%。

值得关注的是,2018年,挪威Hunter Group、Hartree Partners、维多集团(Vitol)三家船东合计订造16艘VLCC,三家企业均系近10年来首次订造VLCC。Hunter Group是挪威一家投资公司,专注于航运和油气服务投资;Hartree Parnters是全球知名的大宗商品贸易商,为大型能源公司提供能源类风险管理及咨询服务;维多集团主要从事大宗商品贸易,是世界最大的独立原油贸易公司。

从建造企业来看,共有40家船企承接到油船订单,其中,韩国船企占比高达74.5%,而中国、日本船企分别只有12.4%。

二手油船成交量大幅增长创新高。2017年以来,二手油船成交总吨位保持连续增长。2018年,二手油船成交量达3260万DWT,创下近4年来的新高;订单总金额为49.6亿美元,同比下降11.3%。今年一季度,全球油船二手船成交量为912万DWT,同比增长52%。

油船船队老龄化趋势明显

截至2018年年底,全球油船(万吨级以上)船队合计5000艘、5.51亿DWT,按吨位计,同比增长0.6%,创下2014年以来的最低增速。主要原因是受前三季度低油价影响,船东推迟新船交付时间并加速老旧油船拆解。2018年全年油船完工交付量为2890万DWT,油船拆解量达到2100万DWT。

从船龄结构来看,油船船队中,10年以上船龄油船占比为46%。与2011年相比,全球油船船队老龄化趋势明显。

从船东来看,伊朗国家油轮公司、沙特国家航运公司、New Shipping、Angelicoussis等船东的船队中老旧油船较多。

油船拆解量创历史新高

受运价疲软以及限硫令影响,2018年全球油船拆解量创历史新高。2018年,全球油船拆解量约203艘、2100万DWT,创近30年来的最高纪录,2017年拆解量只有100艘、1100万DWT。其中,VLCC、苏伊士型油船、阿芙拉型油船拆解量分别为33艘、20艘、50艘;拆解船龄20年以上油船共计144艘,船龄15~20年油船共58艘。

同时,油船拆解价格也达到近3年新高。2018年,老旧油船拆解价格连续3年回升,老旧油船拆解价值达到新船价值的20%。2017、2018年,油船拆解平均价格分别同比上涨40%、16%。以VLCC为例,2018年印度地区VLCC拆船价值达到1810万美元,同比上涨15%。

综上所述,全球油船(包括新造及二手船)价格已企稳回升,尽管新船成交量依然低迷,但非运营型船东的投资性订单显著增多,且油船二手船成交量持续活跃,部分投资者看好2019~2020年的油船市场。此外,全球油船船队呈现出老龄化趋势,油船拆解量已连续2年大幅增长,预计2019~2020年还将大量拆解老旧油船。随着大量油船的拆解报废,加之今年原油价格的上涨预期,预计2019年油船新船订单量将出现明显增长,船企可重点关注船龄结构偏老的运营型油船船东,以及来自金融机构的投资性订单。

|