|

本文首发于公众号“船舶行业观察”,ID:maritime_observer

根据公开数据,笔者对中国造船业的三大指标做了统计。虽然这三大指标只能反映“量”,而无法反映“质”。但数据就是数据,数据是不会骗人的,这些数据里依然可以告诉我们很多事情。

数据来源: 一、工信部数据; 二、中国船舶工业行业协会历年发布的《中国船舶工业经济运行情况分析报告》

2004年到2007年,从三大指标都可以看出来,这是中国造船业爆发式生长的年代。对于船舶行业从业人员来说,这是一生中的黄金时代,每个人或多或少享受到了行业爆发的红利,至今还有不少人回忆当年的纸醉金迷。

2008年,金融危机爆发,订单几乎腰斩。高潮戛然而止。

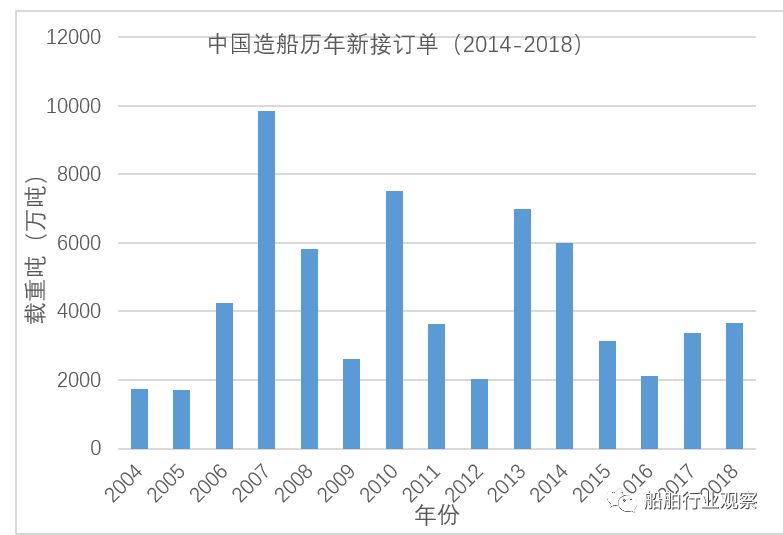

2010年,拜四万亿计划所赐,投资拉动经济,航运业进入小高潮,造船订单回光返照般地达到了7500万载重吨。

2011年到2018年,行业在不断地盘整,逐渐走向稳定。

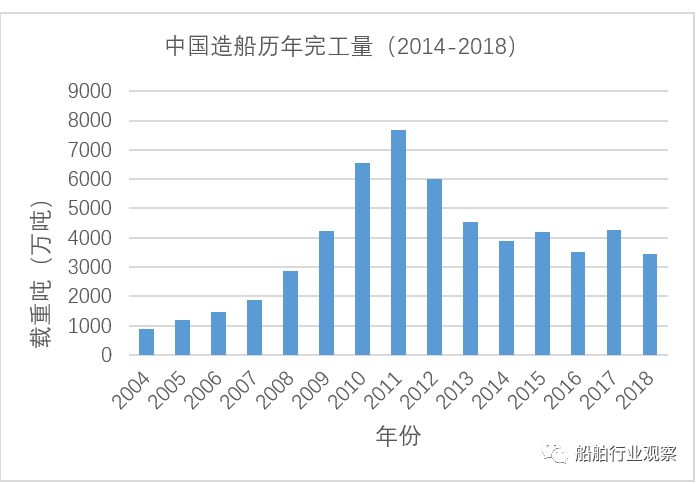

从完工量来看,中国造船于2011年达到顶峰,当年完工量达到7665万载重吨,是2018年的一倍还多。我想,任何一个行业规模萎缩如此之甚,对于行业内从业人员来说都是致命的。一个行业只有在扩张期才能提供更多的机会,行业内的个人才有更多的选择,互联网行业是最明显的例子。笔者孤陋寡闻,不知道有哪个行业比造船业萎缩得还要厉害。业内人士就不要抱怨收入十年不涨了,生产效率没有明显提高,行业总量在持续下滑,涨工资又从何谈起。

从新接订单来看,2007年达到顶峰9845万载重吨,几乎是近四年平均水平的三倍。这是席卷全球的金融危机的前一年,是世界经济最火热、航运业最繁荣、造船业最疯狂的一年。当盛宴进行时,没有人关心什么时候停止,都怕错过这场盛宴,却不知危机已近在眼前。 笔者曾思考过,航运业作为最明显的周期性行业,业内人士是否能预知行业的低谷期,并避免它。后来意识到这是不可能的,是违反人性的。当运费高涨日进斗金,哪怕是最资深的管理层也很难克制住下单造船的冲动,暴利会蒙蔽人的双眼。即使管理层看到了风险,股东们又怎会允许公司放弃赚钱的机会。对管理层个人而言,跟风造船也是正确的选择,大家一起错不可怕,可怕的是万一只是自己看错,那就很难解释自己做法的合理性。 2009年、2012年和2016年是新接订单的三个低谷期,订单总量都只在2000万载重吨级别。订单数量骤减,对于这三个年份参加招聘的毕业生来说,也许就影响了一生的命运。企业不是神仙,他们没法预估明年的订单数量,往往是根据当年的订单来判断来年是否景气,来决定招聘规模。笔者不知道历年船舶专业的就业情况,但我想数据不会骗人,参加这三年秋招的2010届、2013届、2017届毕业生应该是就业形势最惨淡的几届。

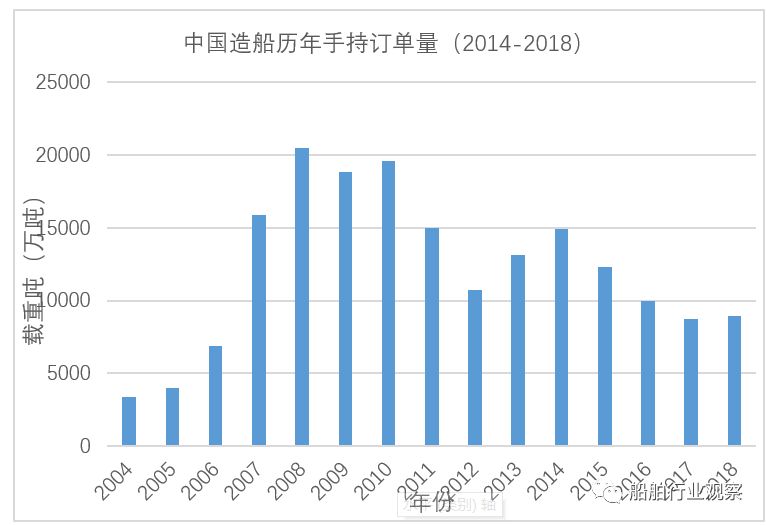

从手持订单来看,2008年中国造船业的手持订单达到了创纪录的2亿载重吨,最近三年则稳定在八九千万载重吨量级。和造船完工量一样,是腰斩级别的下降。

从以上数据来看,好的方面就是中国造船三大指标已经基本稳定下来。每年完工量稳定在4000万载重吨左右,新接订单量也在逐渐接近每年的完工量,手持订单则是完工量的两倍出头,能保证船企未来两年的生产,算是一个比较稳定的现状。 造船业就是这么一个稳定的行业,想再次爆发只有等下次航运业的繁荣。 下次不知是多久以后。

***********分割线*********** 更多船舶行业思考与分析,请关注公众号“船舶行业观察”。

|

发表于 2019-1-20 16:03

发表于 2019-1-20 16:03

提升卡

提升卡 变色卡

变色卡

发表于 2019-1-21 07:58

发表于 2019-1-21 07:58

楼主

楼主