злЪі

2019ФъЕидЕеўжЮЕФВЛШЗЖЈадВЛЖЯЩ§МЖЃЌвЛЖЈГЬЖШЩЯМгОчСЫУГвзКЭЩЬЦЗМлИёЕФВЈЖЏЁЃЖЬЦкФкетЛсЕМжТДЌВАЖЉЙКЛюЖЏзмЬхЯТНЕЃЌДЌГЇЕФЙЄзїашЧѓМѕЩйЁЃ

ОЁЙмдкViaMarЕФдЄВтЧјМфФкДЌМлГЪЩЯеЧЧїЪЦЃЌЕЋНќЦкЕФВЛШЗЖЈадШдПЩФмЛсЪЙЭЖзЪепБЃГжНїЩїЁЃдЄМЦаТДЌЕФНЛИЖЫйЖШНЋИпгкаТдьЖЉЕЅЕФЫйЖШЃЌвђДЫЪаГЁНЋИќгаРћгкЭЖзЪепКЭДЌЖЋНјаавщМлЁЃ

ДЫЭтЃЌIMO 2020ЯоСђСюЕФЪЕЪЉЖдЙЉгІДјРДЕФгАЯьГЬЖШЩаВЛШЗЖЈЃЌЕЋЭЈЙ§ЫйЖШЕїећКЭднЪБНЕЕЭЙЉИјЃЌЮвУЧдЄМЦЮДРДЕФЙЉгІЛсгавЛЖЈГЬЖШЩЯЕФЯїМѕЁЃ

гЭТж

МлжЕ

ЮДРДМИФъЃЌаТдьДЌКЭЖўЪжгЭТжЕФзЪВњМлжЕЖМгаЩЯЩ§ЕФЧїЪЦЃЌЖјНќЦкЕФМлжЕзпЪЦЧїРфЃЌЦфжаГЩЦЗгЭТжЕФзпЪЦШдШѕгкдгЭгЭТжЁЃЭЌЪБЃЌЕидЕеўжЮвВЮЊОМУЗЂеЙЧАОАУЩЩЯвѕгАЁЃ

ЖЉЙК/ В№ДЌ

гЩгкЕидЕеўжЮКЭЗЈЙцЕФВЛШЗЖЈадЃЌ2019ФъдьДЌГЇЕФашЧѓШѕгкдЄЦкЁЃЩЯАыФъИЩЩЂЛѕДЌКЭгЭТжЕФдЫЗбЪевцЦЃШэЃЌдьГЩЕФгАЯьВЛШнКіЪгЁЃЕквЛМОЖШКЭЕкЖўМОЖШЕФЖЉЙККЭВ№ДЌЛюЖЏгаЫљЗХЛКЃЌВЂвЛжБГжајЕН2019ФъЕкШ§МОЖШЃЌЕМжТШЋЧђЖЉЕЅГжајЯТНЕЁЃ

дЫЗбЪевц

ЯФФЉГѕЧяЪБЦкЃЌЫљгаДЌаЭЪевцШЋУцЩЯеЧЃЌЬиБ№ЪЧДѓаЭгЭТжОРњСЫвЛВЈдОЩ§ЁЃЫфШЛгыЕквЛМОЖШЫљНЛИЖЕФ1,400ЭђзмдижиЖжЯрБШгаЫљЯТНЕЃЌаТДЌНЛИЖзмЬхЩЯШдБЃГжСЫ950ЭђзмдижиЖжЕФИпЫйдіГЄЁЃЯргІЕФЃЌдЫМлвВЪмЕНСЫвЛЖЈгАЯьЁЃ

ашЧѓУц

Жж-КЃРядЄЦкжаЕФашЧѓдіГЄМгЩЯДЌЖгдіГЄЗХЛКЃЈЕУвцгкВ№ДЌСПЕФдіМгЃЉгІИУФмЮЊгЭТжЕФЪевцКЭМлжЕДјРДвЛЖЈИФЩЦЁЃМјгкЕБЧАВЛЮШЖЈЕФЕидЕеўжЮЛЗОГЃЌдЄМЦ2020ФъЕФЖЉЕЅЛюЖЏНЋМѕЩйЃЌетвВгажњгкдкБОдЄВтжмЦкНсЪјЧАДяГЩвЛЖЈЕФЙЉашЦНКтЁЃ

ЪаГЁдЄЦк

дкЮвУЧдЄВтЦкФкЕФЪаГЁЗНЯђвВНЋЫцзХЪЏгЭВњСПЁЂЪЏгЭМлИёЕФБфЛЏЖјБфЛЏЃЌМлИёЛсгАЯьЯёжаЙњЁЂгЁЖШетбљЕФЪЏгЭЯћКФДѓЙњЕФашЧѓЁЃДЫЭтЃЌУГвзФЃЪНвВНЋМЬајЗЂеЙЃЌЦфжаДѓЮїбѓЃЈУРЙњЃЉЕФдгЭКЭдЖЖЋГЩЦЗгЭЕФБфЛЏзюЮЊУїЯдЁЃ

ИЩЩЂЛѕДЌ

МлжЕ

ОЁЙмФъГѕЪБЖўЪжДЌМлжЕгаЫљЯТЛЌЃЌЕЋдкЕкШ§МОЖШЃЌЫљгаДЌаЭЕФМлжЕЃЈ СщБуаЭHandy SizeГ§ЭтЃЉвВЖМгаЫљИФЩЦЁЃ

ШЋЧђОМУдіГЄЁЂжаЙњЖдгкЛљДЁЩшЪЉЭЖзЪЕФДЬМЄеўВпвдМАдЫЭљжаЙњКЭбЧжоЕФУКЬПКЃдЫУГвзЃЌЖМНЋГЩЮЊЮДРДМИФъИЩЩЂЛѕДЌашЧѓЕФжївЊЧ§ЖЏСІЁЃ2020ФъЬњПѓЪЏКЭУКЬПУГвзгІПЩБЃжЄИУСьгђашЧѓЕФГжајдіГЄЁЃ

2019ФъЩЯАыФъЃЌИжЬњЩњВњКЭЬњПѓЪЏашЧѓвЛжБЗЧГЃЧПОЂЁЃЕЋгЩгкАЭЮїРЃАгЪТЙЪКЭАФДѓРћбЧЕФЬьЦјзДПіЃЌЙњМЪЬњПѓЪЏЙЉВЛгІЧѓЁЃЩЯАыФъжаЙњЕФЬњПѓЪЏНјПкСПЯТНЕСЫНќ6ЃЅЃЌЬњПѓЪЏПтДцМИНќЧхПеЁЃ

ЖЉЙК/В№ДЌ

ЫцзХ2017/18ФъЖШаЁаЭЖЉЙКГБЦкМфЯТЕЅЕФаТДЌдк2020ФъНјШыЪаГЁЃЌаТДЌНЛИЖСПвВНЋЫцжЎдіМгЁЃ

зд2018ФъЯТАыФъвдРДЃЌОЩДЌВ№ДЌСПаЁЗљдіГЄЃЌЕЋПМТЧЕНгЩгкIMO2020ЕФЙцЖЈЃЌОЩДЌдкЕФШМгЭОМУадВЛМбЃЌВ№ДЌЕФПЩФмадЛсИќИпЁЃДЫЭтЃЌЭбСђЫўЃЈscrubberЃЉЕФАВзАвВЛсЕМжТЭЃзтЦкМгГЄЁЃ

дЫЗбЪевц

ЮЊСЫМѕЧсжаУРУГвзеНЩ§МЖЖджаЙњОМУЕФИКУцгАЯьЃЌеўИЎГіЬЈСЫАќРЈдіМгЛљДЁЩшЪЉжЇГідкФкЕФвЛЯЕСажЇГжадДыЪЉЁЃ

ашЧѓУц

2019ФъЩЯАыФъЃЌдЫСІЕФЙЉгІдіЗљГЌЙ§СЫашЧѓЁЃДг2019ФъЯТАыФъПЊЪМЃЌИЩЩЂЛѕЪаГЁгаЫљЪеНєгаЭћШЗБЃ2020ФъдЫМлЛиЩ§ЃЌВЂдк2020/21ФъДяЕНЗхжЕЁЃ

Дг2022ФъЦ№ЃЌШЋЧђОМУдіГЄЗХЛКЁЂжаЙњНјПкашЧѓЦЃШэЁЂЖЉЕЅдіМгКЭВ№ДЌТЪНЕЕЭЕШвђЫиЛђНЋЕМжТИЩЩЂЛѕЪаГЁЪмдЫЗбЯТНЕЕФгАЯьЖјЪмДьЁЃ

ЪаГЁдЄЦк

ЖдгкИЩЩЂЛѕаавЕЖјбдЃЌМДЪЙЖЉЙКЛюЖЏМѕШѕЃЌФПЧАНЯИпЕФзтН№КЭднЪБНЕЕЭЙЉИјНЋБЃеЯзЪВњМлжЕдк2019ФъКЭ2020ФъЮШВНЩЯЩ§ЁЃ

МЏзАЯфДЌ

ЖўЪжГЌАЭФУТэаЭМЏзАЯфДЌЕФМлжЕдк2019ФъжаМБОчХЪЩ§ЃЌЖјаЁаЭжЇЯпДЌаЭЃЈFeeder vesselsЃЉдђЮЂгаЩЯЩ§ЁЃ

ЖЉЙК/В№ДЌ

дЄМЦЖЬЦкФкаТДЌЕФЖЉЙКСПНЋБЃГжЦЃШэЁЃЖјЫцзХЪаГЁЦНКтЧїНєЃЌ2020ФъЕФЖЉЙКСПЛђНЋдіМгЁЃОЩДЌВ№ДЌЪаГЁШдШЛЗІЩЦПЩГТЃЌЕЋЪЧПМТЧЕНОЩДЌдкIMO 2020ЗЈЙцЯТВЛРћЕФШМгЭОМУадЃЌИУЪаГЁШдШЛгавЛЖЈЧБСІЁЃ

дЫЗбЪевц

днЪБНЕЕЭЙЉИјАяжњЮЌГжСЫЕкШ§МОЖШЕФдЫЗбЫЎЦНЃЌдЄМЦетЛсГжајЕН2020ФъвдШЗБЃдкЭЈГЃЦЃШэЕФЖЌМОЪаГЁжаЃЌдЫЗбШдПЩБЃГжНЯИпЫЎЦНЁЃ

ЕЋгЩгкУїФъЕФЙЉгІдіГЄдЄМЦНЋИпгкашЧѓдіГЄЃЌЛђЕМжТ2021-2022ФъДЅЕзЗДЕЏжЎЧАЃЌЩЯЩ§ЕФЧ§ЖЏСІВЛзуЁЃ

ашЧѓУц

гЩгкУГвзеНЕФИКУцгАЯьЯждкИќМгУїЯдЃЌГжајИпЮЛЕФУРЙњЯћЗбепаХаФжИЪ§жегкгаЫљЛКНтЁЃ2019ФъЕФСуЪлЖюгаЫљдіГЄЃЌжЇГжСЫНјПкСПЕФаЁЗљдіГЄЁЃзд2018ФъЕзвдРДжЦдьвЕМБОчЯТНЕЃЌЙЄвЕашЧѓжИБъдкЖЬЦкФкШдЛсжИЯђИќЕЭЕФЫЎЦНЁЃ

ЫцзХЙЄвЕашЧѓЕФЗХЛКЃЌзЁЗПЪаГЁЕФЦЃШэЃЌвдМАдкЙиЫАЩЯеЧжЎЧАЃЌНјПкСПвбОЬсЧАдіМгЕШвђЫиЕФгАЯьЃЌдЖЖЋЕНУРжоЕФЮДРДУГвзашЧѓСПЛђГіЯжИКдіГЄЁЃ

дкХЗжоЃЌЫцзХЪЇвЕТЪЕФЯТНЕКЭЪЕМЪЙЄзЪЕФЬсИпЃЌЯћЗбепаХаФКЭСуЪлЖюдкЙ§ШЅвЛФъжаЖМЧїгкЮШЖЈЁЃЙЄвЕашЧѓжИБъЗНУцЃЌОЁЙмНёФъГѕБэЯжСМКУЃЌЕЋзмЬхГЪЯжЯТНЕЧїЪЦЃЌЦљНёЮЊжЙжЦдьвЕвбЯТНЕСЫ0.3ЃЅЁЃгЩДЫПЩМћЃЌЯћЗбепашЧѓВХЪЧФПЧАжЇГХбЧХЗУГвзЕФСІСПЁЃ

ЪаГЁдЄЦк

ЮоТлШчКЮЃЌЖдгкМЏзАЯфаавЕЖјбдЃЌМДЪЙЖЉЙКЛюЖЏМѕШѕЃЌФПЧАНЯИпЕФзтН№КЭднЪБНЕЕЭЙЉИјвВгІЕБПЩвдБЃеЯЦфзЪВњМлжЕдк2019ФъКЭ2020ФъЮШВНЩЯЩ§ЁЃ

вКЛЏЪЏгЭЦј

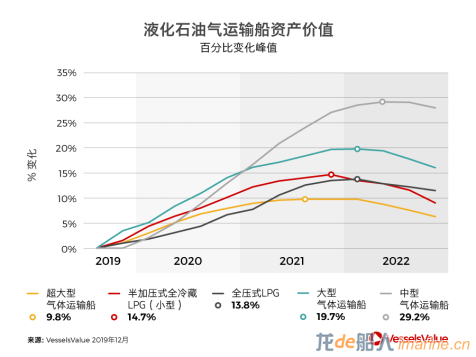

ЖЉЙК/В№ДЌ

гЩгкаэЖрДЌЖЋжЦЖЈСЫАќРЈЖржжДЌаЭЕФ2021ФъЕФНЛИЖМЦЛЎЃЌНёФъаТДЌНЈдьЛюЖЏЛљБОЮШЖЈЁЃ

дЫЗбЪевц

ЮвУЧдЄМЦМДЪЙПЩФмГіЯжМОНкадВЈЖЏЃЌГЌДѓаЭвКЛЏЦјДЌЃЈVLGCЃЉЕФЪевцдкЮДРДМИФъШдНЋБЃГжНЯИпЫЎЦНЃЌжївЊЧ§ЖЏСІЪЧУРЙњБћЭщКЭЖЁЭщГіПкЕФдіГЄКЭГіПкБфЛЏЁЃ

вКЛЏЪЏгЭЦјЙЉгІКЭАБЦјУГвзЕФдіМгвВНЋЪЙЖрЙІФмвКЛЏЦјДЌЃЈMGCsЃЉЪаГЁЪмвцЁЃЖдгкДгЪТЪЏгЭЛЏЙЄЬьШЛЦјУГвзжаЕФДЌВАЃЌЮвУЧдЄМЦЪаГЁЦНКтЛсЪЪЖШЪеНєЃЌвђЮЊУГвзеНдьГЩжЦдьвЕЛюЖЏМѕЩйКЭОМУдіГЄЕФЗХЛКЃЌетНЋЖдДЫРрДЌВАдьГЩИќДѓЕФгАЯьЁЃЮвУЧдЄМЦЖжЮЛНЋБЃГжЪЪЖШдіГЄЁЃ

ашЧѓУц

УРЙњвКЛЏЪЏгЭЦјВњСПдкЕкШ§МОЖШГіЯжСЫаТвЛТждіГЄЃЌЭЌЪБЦфЙњФкБћЭщЕФПтДцСПвВГжајзпИпЁЃШыЧявдРДУРЙњЙњФквКЛЏЪЏгЭЦјЯћЗбСПдіМгЃЌГіПкСПМѕЩйЁЃ

ЕУвцгквКЛЏЪЏгЭЦјКЭАБЦјУГвзЕФдіГЄЃЌжааЭЖжЮЛЪаГЁЕФЪеШыДѓЗљдіГЄЁЃЯрБШжЎЯТЃЌЪЏгЭЛЏЙЄУГвзНЯЮЊЦНЕЁЃжаЖЋЕФГіПкгаЫљМѕЩйЖјбЧжоФкВПУГвзе§дкдіГЄЃЌЮШЖЈСЫдЫЗбЫЎЦНЁЃУРЙњБћЯЉГіПквЛжБдкЮШВНдіГЄЁЃМгбЙДЌЃЈPressurised VesselsЃЉЕФЪеШыдке§ГЃЕФМОНкадЧїЪЦЯТгаЫљЯТНЕЁЃ

ЪаГЁдЄЦк

ЖдгквКЛЏЪЏгЭЦјаавЕЖјбдЃЌМДЪЙЖЉЙКЛюЖЏМѕШѕЃЌФПЧАНЯИпЕФзтН№КЭднЪБНЕЕЭЙЉИјвВгІЕБПЩвдБЃеЯИУЪаГЁзЪВњМлжЕдк2019ФъКЭ2020ФъЮШВНЩЯЩ§ЁЃ

|