ΫϋΡξά¥Θ§»Ϊ«ρΧλ»ΜΤχ –≥Γ’ΐΨ≠άζ…νΩΧ±δΗοΘ§–¬ΧΊΒψΚΆ–¬«ς Τ≤ΜΕœ”Ωœ÷ΓΘΟάΙζ’Ϋ¬‘”κΙζΦ Έ Χβ―–ΨΩ÷––Ρ(CSIS)ΫϋΤΎΖΔ±μΒΡΈΡ’¬÷Η≥ωΘ§Έ¥ά¥ °ΡξΡΎΘ§Εμ¬όΥΙΓΔΩ®ΥΰΕϊΚΆΟάΙζΫΪ≥…ΈΣΧλ»ΜΤχ≥ωΩΎ≥§ΦΕ¥σΙζΘ§÷–ΙζΫΪ≥…ΈΣ»Ϊ«ρΉν¥σΒΡΧλ»ΜΤχ–η«σΙζΘ§»Ϊ«ρΧλ»ΜΤχ –≥ΓΫΪΫχ»κ¥σΙζ’Ϋ¬‘≤©όΡ ±¥ζΘ§ –≥ΓΗϋΦ”«ς”Ύ’ϊΧεΜ·ΓΔΨΚ’υΗϋΦ”ΦΛΝ“Θ§Ε®ΦέΜζ÷ΤΗϋΦ” –≥ΓΜ·Θ§ΒΊ‘Β’ΰ÷Έ”κ –≥ΓΙ©–ηΒΡΫΜΜΞΫΪΗϋΦ”ΤΒΖ±ΓΘ

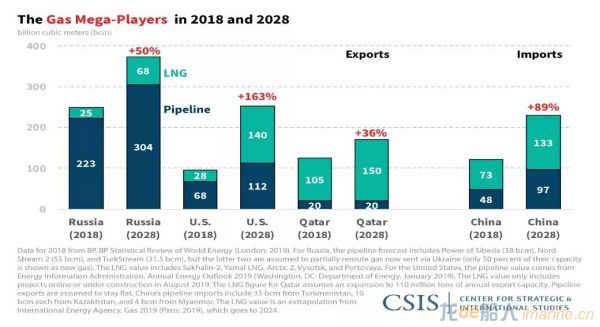

Χλ»ΜΤχ –≥ΓΓΑ≥§ΦΕΆφΦ“Γ±ΗΓ≥ωΥ°Οφ ΓΓΓΓ 2018ΡξΘ§»Ϊ«ρΧλ»ΜΤχ≥ωΩΎΧεΝΩΫœ¥σΒΡΙζΦ“”–6ΗωΘ§Ζ÷±π «Εμ¬όΥΙΓΔΟάΙζΓΔΩ®ΥΰΕϊΓΔΑΡ¥σάϊ―«ΓΔ≈≤ΆΰΚΆΦ”ΡΟ¥σΘ§ΤδΧλ»ΜΤχ≥ωΩΎ‘Ύ»Ϊ«ρ≥ωΩΎΉήΝΩ÷–’Φ±»≥§Ιΐ60%ΓΘΤδ÷–Θ§Εμ¬όΥΙΓΔΟάΙζΚΆΩ®ΥΰΕϊ‘ΎΧλ»ΜΤχ≥ωΩΎΝΩΓΔ‘ω≥Λ«ΑΨΑ“‘ΦΑΒΊ”ρΗ≤Η«ΟφΜΐΒ»ΖΫΟφΆ―”±Εχ≥ωΘ§ΫΪ≥…ΈΣ»Ϊ«ρΧλ»ΜΤχΙ©”ΠΕΥΒΡ≥§ΦΕ¥σΙζΓΘ ΓΓΓΓ ΐΨίœ‘ ΨΘ§2018ΡξΘ§Εμ¬όΥΙΧλ»ΜΤχ≥ωΩΎΝΩΈΣ2480“ΎΝΔΖΫΟΉΘ§÷ς“ΣΆ®ΙΐΙήΒά δΆυ≈Ζ÷όΓΘΈ¥ά¥Θ§ΗΟΙζ”κ≈Ζ÷όΝ§Ϋ”ΒΡNord Stream 2œνΡΩΚΆTurkStreamœνΡΩΙή δΡήΝΠΫΪΖ÷±π¥οΒΫ550“ΎΚΆ315“ΎΝΔΖΫΟΉΘΜ”κ÷–ΙζΒΡΕΪœΏΧλ»ΜΤχΙήΒάΙή δΡήΝΠΫΪ¥οΒΫΟΩΡξ380“ΎΝΔΖΫΟΉΘΜ“ΚΜ·Χλ»ΜΤχΘ®LNGΘ©ΖΫΟφΘ§ΥφΉ≈Yamal LNGœνΡΩ¥οΒΫ¬ζΗΚΚ…‘ΥΉΣΘ§Arctic 2 LNGœνΡΩΆΕ≤ζΘ§ΗΟΙζLNG≥ωΩΎΫΪ‘ω≥ΛΫϋΝΫ±ΕΘ§¥οΒΫ680“ΎΝΔΖΫΟΉΓΘ“ρ¥ΥΘ§Εμ¬όΥΙΒΡ≥ωΩΎΡήΝΠΫΪ¥σΖυΧα…ΐΓΘ ΓΓΓΓ Ω®ΥΰΕϊ2018Ρξ≥ωΩΎΧλ»ΜΤχ1250ΝΔΖΫΟΉΘ§÷ς“Σ «LNG¥§ΜθΒΡ–Έ ΫœζΆυ―«÷όΒΊ«χΓΘΈ¥ά¥Θ§Ω®ΥΰΕϊ ·”ΆΙΪΥΨΦΤΜ°ΫΪΙζΡΎΧλ»ΜΤχ“ΚΜ·ΡήΝΠΧα…ΐ43%Θ§ΤδΙζΡΎRas Laffan LNG≥ωΩΎ÷’ΕΥΆξ≥…≤ζΡήά©Ϋ®ΚσΘ§ΗΟΙζLNG≥ωΩΎΡήΝΠΫΪ‘ωΦ”450“ΎΝΔΖΫΟΉΘ§Ήή≥ωΩΎΡήΝΠΫΪ¥οΒΫ1700“ΎΝΔΖΫΟΉΓΘΆ§ ±Θ§ΩΦ¬«ΒΫΩ®ΥΰΕϊ ·”ΆΙΪΥΨ“≤ΫΪ¥”Τδ‘ΎΟάΙζΒΡGolden Pass…η ©ΜώΒΟ‘Φ220“ΎΝΔΖΫΟΉΒΡ≤ζΡήΘ§ΗΟΙζLNG≥ωΩΎΡήΝΠΫΪ≥§Ιΐ1900“ΎΝΔΖΫΟΉΓΘ ΓΓΓΓ ΟάΙζ‘Ύ2018Ρξ≥ωΩΎΝΥ960“ΎΝΔΖΫΟΉΧλ»ΜΤχΘ§Τδ÷–70%Ά®ΙΐΙήΒά≥ωΩΎΓΘΟάΙζΡή‘¥–≈œΔΨ÷(EIA)‘Λ≤βΘ§ΒΫ2028ΡξΘ§ΟάΙζΙήΒάΤχ≥ωΩΎΫΪ‘ω≥Λ66%ΓΘLNG≥ωΩΎΖΫΟφΘ§ΗΟΙζ2018ΡξLNG≥ωΩΎΝΩΫωΈΣ280“ΎΝΔΖΫΟΉΘ§ΒΪΥφΉ≈÷νΕύ“ΚΜ·œνΡΩΫΪ‘Ύ21 άΦΆ20Ρξ¥ζ÷–ΤΎΆΕ≤ζΘ§ΗΟΙζLNG≥ωΩΎΡήΝΠΫΪ≥§Ιΐ1400“ΎΝΔΖΫΟΉΘ§«±ΝΠΨό¥σΓΘ ΓΓΓΓ –η«σΖΫΟφΘ§÷–ΙζΧλ»ΜΤχ–η«σΩλΥΌ‘ω≥Λ“ΐΖΔ»Ϊ«ρΙΊΉΔΓΘ2018ΡξΘ§÷–Ιζ≥§Ιΐ»’±Ψ≥…ΈΣ»Ϊ«ρΉν¥σΒΡΧλ»ΜΤχΫχΩΎΙζΓΘΙζΦ Ρή‘¥ π(IEA)‘ΛΦΤΘ§ΒΫ2024ΡξΘ§÷–ΙζΒΡLNGΫχΩΎΫΪ≥§Ιΐ»’±ΨΘ§Ϋœ2011Ρξ‘ω≥Λ48%ΓΘΙήΒάΤχΖΫΟφΘ§ΥφΉ≈Ιΰ»χΩΥΥΙΧΙΚΆΈΎΉ»±πΩΥΥΙΧΙ‘ωΦ”Ι©”ΠΘ§ά¥Ή‘÷–―«ΒΡΙήΒάΤχΫχΩΎ‘Ύ2018Ρξ‘ω≥ΛΝΥ23%Θ§2019ΡξΡξΒΉ«ΑΘ§÷–ΕμΕΪœΏΧλ»ΜΤχΫΪΩΣ ΦΙ©ΤχΘ§Έ¥ά¥10ΡξΡΎΘ§÷–ΙζΒΡΙήΒάΤχΫχΩΎΝΩΩ…ΡήΜαΖ≠“ΜΖ§Θ§…θ÷ΝΜαΫχ“Μ≤Ϋ‘ω≥ΛΓΘ ΓΓΓΓ ΆΦ±μ1ΘΚ»Ϊ«ρΧλ»ΜΤχΙ©”ΠΚΆ–η«σ¥σΙζ

ά¥‘¥ΘΚΟάΙζ’Ϋ¬‘”κΙζΦ Έ Χβ―–ΨΩ÷––Ρ(CSIS) ΓΓΓΓ Χλ»ΜΤχ –≥Γ’ϊΧε–‘‘ω«Ω ΨΚ’υΦ”Ψγ ΓΓΓΓ “ΜΑψΕχ―‘Θ§ΙήΒάΧλ»ΜΤχ≥ωΩΎΟ≥“ΉΫωΨ÷œό”ΎΒΞΗωΜρ’ΏΡ≥ΝΫΗωΒΊ«χΡΎΘ§άΐ»γ―«≈Ζ¥σ¬ΫΓΔ±±Ζ«ΒΊ«χ”κ≈Ζ÷όΦδΒΡΙήΒάΤχΟ≥“ΉΓΘLNG≥ωΩΎΟ≥“ΉΗϋΦ”Εύ‘ΣΜ·Θ§ΒΪΒ±«Α“≤»‘Ψ÷œό‘Ύ―«ΧΪΒΊ«χΡΎ≤ΩΘ§Μρ’Ώ÷–ΕΪΒΊ«χΚΆ―«ΧΪΒΊ«χ÷°ΦδΓΘΨίΆ≥ΦΤΘ§2018Ρξ…œ ωΝΫ¥σLNGΟ≥“ΉΝς’Φ»Ϊ«ρLNG≥ωΩΎΟ≥“ΉΒΡ60%ΓΘ ΓΓΓΓ ΥφΉ≈Εμ¬όΥΙΓΔΟάΙζ“‘ΦΑΩ®ΥΰΕϊΧλ»ΜΤχ≥ωΩΎΡήΝΠΒΡΦ±Ψγ‘ω≥ΛΘ§»Ϊ«ρΧλ»ΜΤχ –≥ΓΒΡ’ϊΧε–‘ΝœΫΪ‘ω«ΩΓΘΕμ¬όΥΙΫΪΆ®Ιΐ–¬Ϋ®ΙήΒάœρ÷–Ιζ≥ωΩΎΧλ»ΜΤχΘ§Ά§ ±ΤδLNG≥ωΩΎΟ≥“ΉΫΪœρ»Ϊ«ρΆΊ’ΙΘΜΩ®ΥΰΕϊΫΪ‘ΎΈςΑκ«ρΆΊ’ΙΧλ»ΜΤχΙ©”Π«ΰΒάΘ§‘ωΦ”Χλ»ΜΤχ≥ωΩΎΡήΝΠΘΜΟάΙζΧλ»ΜΤχ≥ωΩΎΡήΝΠ“―ΡήΙΜΗ≤Η«―«÷όΓΔ≈Ζ÷ό“‘ΦΑΟά÷όȼ«χΘΜ÷–ΙζΒ±«Α’ΐΜΐΦΪ≤Έ”κ»Ϊ«ρLNGΟ≥“ΉΘ§≤Δ”κΕμ¬όΥΙΓΔ÷–―«“‘ΦΑΕΪΡœ―«Β»ΙζΦ“ΚΆΒΊ«χ¥νΫ®ΙήΒάΤχΙ©”ΠΆχ¬γΓΘ ΓΓΓΓ ‘ΎΒ±«Α»Ϊ«ρΧλ»ΜΤχ –≥Γ÷–Θ§Τχ‘¥ΙζΚΆ–η«σΙζ ΐΝΩΆ§ ±‘Ύ‘ωΦ”Θ§’β‘Ύάζ Ζ…œ…– τ Ή¥ΈΓΘΥφΉ≈»Ϊ«ρΧλ»ΜΤχ –≥Γ’ϊΧε–‘‘ω«ΩΘ§ –≥Γ≤®Ε·ΒΡ”ΑœλΫΪ¥”“ΜΗωΒΊ«χ≤®ΦΑΕύΗωΒΊ«χΓΘ”κ¥ΥΆ§ ±Θ§Χλ»Μ –≥ΓΫΪΚήΡ―≥ωœ÷άύΥΤ”Ύ ·”Ά δ≥ωΙζΉι÷·ΒΡΜζΙΙΘ§Ης÷ς“ΣΤχ‘¥Ι©”Π÷ςΧεΦδΒΡ–≠ΒςΫΪΚήΡ―”––ß Βœ÷ΓΘΟάΙζΧλ»ΜΤχ≥ωΩΎΨωΕ®Κή¥σ≥ΧΕ»…œ”…÷ΎΕύΥΫ»ΥΙΪΥΨ«ΐΕ·Θ§ΟΜ”–Ά≥“ΜΒΡ ΒΧεΜζΙΙά¥ΗΚ‘π’ϊΧεΒΡ≥ωΩΎ‘ΥΉςΘΜΥφΉ≈Εμ¬όΥΙ ·”ΆΙΪΥΨΚΆLNG≥ωΩΎ…Χ≈ΒΆΏΧ©ΩΥΙΪΥΨΒΡα»ΤπΘ§Εμ¬όΥΙΧλ»ΜΤχΙΛ“ΒΙ…Ζί”–œόΙΪΥΨ‘ΎΤδΙζΡΎΒΡΉ ‘¥¬ΔΕœΒΊΈΜ‘β”ωΧτ’ΫΘ§ –≥ΓΨΚ’υΥφ÷°Φ”ΨγΘΜΩ®ΥΰΕϊΒΡΧλ»ΜΤχ≥ωΩΎ”…Ά≥“ΜΨω≤ΏΨωΕ®Θ§ΡΩΒΡ «Χα…ΐΨω≤Ώ–߬ ΓΔ”≈Μ·Ή ≤ζΉιΚœΓΘ ΓΓΓΓ Χλ»ΜΤχΦέΗώΫΪΗϋΕύ”… –≥ΓΜυ±ΨΟφ÷ςΒΦ ΓΓΓΓ ¥ΪΆ≥Εχ―‘Θ§”…”ΎΧλ»ΜΤχΦέΗώ“ΜΑψ”κ ·”ΆΦέΗώΙ“Ι≥Θ§Χλ»ΜΤχ≤ζΝΩΒΡ‘ωΜρΫΒΕ‘ΦέΗώΟΜ”–ΧΪ¥σΒΡ÷±Ϋ””ΑœλΓΘΒΪΒ±«ΑΘ§»Ϊ«ρΧλ»ΜΤχΕ®Φέ’ΐ‘ΎΆ―άκ”κ ·”ΆΦέΗώΙ“Ι≥ΒΡΜζ÷ΤΓΘ‘ΎΩ…‘ΛΦϊΒΡΈ¥ά¥Θ§»Ϊ«ρΧλ»ΜΤχ –≥ΓΫΪΗϋΕύΒΊ ήΒΫ –≥Γ“ρΥΊΒΡ”ΑœλΘ§Ι©–ηΜυ±ΨΟφΫΪΕ‘Χλ»ΜΤχΦέΗώ≤ζ…ζΟςœ‘ΒΡ”ΑœλΓΘΆ§ ±Θ§¥”άζ Ζ«ς ΤΩ¥Θ§Τχ‘¥Ι©”ΠΙζΒΡΙήΒάΤχΚΆLNGΙ©”ΠΆυΆυ±Θ≥÷¬ζΗΚΚ…‘ΥΉΣΘ§ΒΪΩΦ¬«ΒΫΉ ≤ζΒΡΕΧΤΎΩ…±δ≥…±Ψ“‘ΦΑ≥÷”–œ–÷Ο≤ζΡήΥυ¥χά¥ΒΡΦέ÷ΒΘ§’β“Μάζ Ζ«ς ΤΫΪΦθ»θΓΘ ΓΓΓΓ Β±Nord Stream 2œνΡΩΚΆTurkStreamœνΡΩΫ®≥…ΚσΘ§Εμ¬όΥΙΫΪ≥…ΈΣ”Β”–œ–÷ΟΧλ»ΜΤχ≤ζΡήΉνΕύΒΡΙζΦ“Θ§Ϋλ ±ΗΟΙζΡήΙΜΒς’ϊΕ‘≈Ζ÷όΒΡ≥ωΩΎΝΩΘ§Φ»ΡήΩΊ÷Τ≥ωΩΎά¥ΆΤ…ΐΦέΗώΘ§”÷Ρή‘ωΦ”≥ωΩΎά¥―ΙΒΆΦέΗώΘΜΡΩ«ΑΩ®ΥΰΕϊΙζΡΎΧλ»ΜΤχ≤ζΡήΜΙ¥Π”Ύ¬ζΗΚΚ…‘ΥΉΣΘ§÷Φ‘ΎΫΪΉ ‘¥”≈ ΤΉΣΜ·ΈΣ≤Τ’ΰ ’»κΘ§ΒΪ «ΩΦ¬«ΒΫΟάΙζΧλ»ΜΤχΦέΗώœύΕ‘ΒΆΝ°Θ§Ω®ΥΰΕϊ‘ΎΟάΙζΒΡΧλ»ΜΤχ…η ©Ή ≤ζΜρΫΪ±Θ≥÷ΫœΒΆΒΡάϊ”Ο¬ Θ§“‘±ήΟβά≠ΒΆΩ®ΥΰΕϊ‘Ύ»Ϊ«ρΧλ»ΜΤχΉ ≤ζΒΡ’ϊΧεΦέΗώΘΜΟάΙζΧλ»ΜΤχ…ζ≤ζΕ‘ –≥ΓΦέΗώΒΡ≤®Ε·ΗϋΈΣΟτΗ–Θ§ΝιΜνΒΡΙ©”ΠΚœΆ§“≤ΫΪ ΙΧλ»ΜΤχ…ζ≤ζ…ΧΕ‘ΦέΗώΉω≥ωΖ¥”ΠΘ§Β± –≥Γ–η«σΤΘ»μ ΙΘ§ΟάΙζΧλ»ΜΤχ…ζ≤ζ…ΧΜρΫΪ―ΙΥθ≤ζΡή“‘¥ΌΫχ –≥ΓΙ©–ηΤΫΚβΓΘ ΓΓΓΓ ΒΊ‘Β’ΰ÷Έ“ρΥΊΜρ‘ΌœΤ≤®άΫ ΓΓΓΓ ¥”ΒΊ‘Β’ΰ÷ΈΖΫΟφά¥Ω¥Θ§Β±«Α“‘ΦΑΈ¥ά¥»Ϊ«ρΧλ»ΜΤχ –≥Γ“≤‘ΎΖΔ…ζ…νΩΧ±δΜ·ΓΘΕμ¬όΥΙΫΪ“άΆ–‘≠”–Μρ’Ώ–¬Ϋ®ΒΡ…η ©œρ≈Ζ÷όΚΆ―«÷ό≥ωΩΎΙήΒάΤχΜρ’ΏLNG,ΤδΩΆΜßΑϋά®ΝΥ≈Ζ÷όΙΪ”Ο ¬“ΒΙΪΥΨ“‘ΦΑ»’±ΨΚΆ÷–ΙζΒ»ΙζΦ“ΒΡΤσ“ΒΘ§Β±«ΑΕμ¬όΥΙ‘ΎΧλ»ΜΤχ≥ωΩΎΖΫΟφ…–Έ¥–Έ≥…Οςœ‘ΒΡΒΊ‘Β’ΰ÷ΈΝΔ≥ΓΘΜΦχ”ΎΟάΙζΕ‘Β±«Α÷–ΕΪΫτ’≈Ψ÷ ΤΒΡΟ§ΕήΧ§Ε»Θ§Ω®ΥΰΕϊΒΡΝΔ≥Γ’ΐ«Ρ»Μ±δΜ·Θ§ΗΟΙζΜρΫΪάϊ”Ο“ΚΜ·Χλ»ΜΤχΉςΈΣΦ”«Ω’ΰ÷ΈΙΊœΒΒΡ÷Ί“ΣΉΞ ÷ΓΘΕΧΤΎΩ¥ά¥Θ§’β“ΜΨωΕ®ΒΡ”ΑœλΈΔΚθΤδΈΔΘ§ΒΪ»γΙϊΥϋ‘Λ ΨΉ≈ΗϋΙψΖΚΒΡ’Ϋ¬‘ΉΣ±δΘ§Τδ≥ΛΤΎ”ΑœλΫΪ «Ψό¥σΒΡΓΘ ΓΓΓΓ ΟάΙζΒΡΧλ»ΜΤχ≥ωΩΎ’Ϋ¬‘ «ΕύΖΫΟφΒΡΓΘΟάΙζ’ΐ‘ΎΙΡάχΗςΙζΙΚ¬ρLNG,Τδ÷–”–ΦΗ± ΫΜ“Ή¥χ”–Οςœ‘ΒΡΒΊ‘Β’ΰ÷Έ…Ϊ≤ ΓΘάΐ»γΘ§≤®άΦ―œ÷Ί“άάΒΟάΙζΒΡLNGΚœΆ§Θ§Ω®ΥΰΕϊΨωΕ®‘ΎΟάΙζΫ®ΝΔLNG≥ωΩΎ…η ©Θ§“‘ΦΑ…≥ΧΊΑΔά≠≤°ΙζΦ“ ·”ΆΙΪΥΨ(Saudi Aramco)ΨωΕ®¥”ΟάΙζΙΚ¬ρΧλ»ΜΤχΘ§ΫΪ Ή¥Έ…φΉψ“ΚΜ·Χλ»ΜΤχΝλ”ρΓΘ»γΙϊΟάΙζΡήΙΜάϊ”ΟΙζΦ“÷ß≥÷ΒΡΉ ΫπΖΔ’ΙΚΘΆβΧλ»ΜΤχœνΡΩΘ§’βΫΪΜα≤ζ…ζΗϋ¥σΒΡΈϋ“ΐΝΠΓΘ ΓΓΓΓ ΒΊ‘Β’ΰ÷Έ“ΐΖΔΒΡ÷Τ≤Ο“≤ «”Αœλ»Ϊ«ρΧλ»ΜΤχ –≥ΓΒΡ÷Ί“Σ“ρΥΊ÷°“ΜΘ§÷Τ≤Ο––ΈΣΫΪ«–ΕœΟ≥“Ή«ΰΒάΘ§ΗΡ±δΧλ»ΜΤχΟ≥“ΉΝςœρΓΘάΐ»γΘ§Ν§Ϋ”Εμ¬όΥΙ”κ≈Ζ÷όΒΡNord Stream 2œνΡΩ“ΜΒ©‘β”ω÷Τ≤ΟΘ§ΤδΫ®…ηΫχΕ»ΚΆΧλ»ΜΤχΟ≥“ΉΝςœρΕΦΫΪΜα ήΒΫ”ΑœλΘ§≤ΔΫΪ”…¥Υ“ΐΖΔœύΙΊΒΡ±®Η¥––ΈΣΓΘΆ§ ±Θ§ΟάΙζ÷ςΒΦΒΡΧλ»ΜΤχœνΡΩ“≤ΜρΫΪ‘β”ω÷Τ≤ΟΓΘ ΓΓΓΓ Φρ―‘÷°Θ§Έ¥ά¥ °ΡξΘ§ΥφΉ≈Εμ¬όΥΙΓΔΩ®ΥΰΕϊ“‘ΦΑΟάΙζΧλ»ΜΤχ≥ωΩΎΡήΝΠΒΡ¥σΖυ≈ …ΐΘ§»Ϊ«ρΧλ»ΜΤχ –≥ΓΫΪ”≠ά¥¥σΙζ≤©όΡ ±¥ζΘ§Ϋλ ±Χλ»ΜΤχ –≥Γ’ϊΧε–‘‘ω«ΩΘ§ΨΚ’υΦ”ΨγΘ§ –≥ΓΜζ÷ΤΫΪΖΔΜ”Ηϋ¥σ–ß”ΟΘ§Χλ»ΜΤχΕ®ΦέΫΪΗϋΕύ”…Ι©–ηΜυ±ΨΟφ«ΐΕ·ΓΘΒΪΆ§ ±ΒΊ‘Β’ΰ÷ΈΖγœ’ΫΪ”ζΖΔΗ¥‘”Θ§≤ΔΫΪ”κ –≥Γ“ρΥΊΫΜΜΞΗϋΦ”ΤΒΖ±Θ§≥…ΈΣ”Αœλ»Ϊ«ρΧλ»ΜΤχ –≥ΓΖΔ’ΙΒΡ÷Ί“Σ“ρΥΊΓΘ |