‘ŕĹū»ŕő£Ľķ ģńÍļů£¨»ę«Úī¨≤į»ŕ◊ łŮĺ÷“—ĺ≠∑Ę…ķŃňŌ‘÷ÝĶńĪšĽĮ£¨∆š÷–“Ľ–©≥§∆ŕĶń«Ī‘ŕ«ų ∆»‘‘ŕľŐ–Ý∑ĘĽ”◊ų”√£ļ

»ę«ÚļĹ‘ňĹū»ŕ –≥°»ŕ◊ ń‹Ń¶Ō¬ĹĶ°£

Ň∑÷ř“Ý–– –≥°∑›∂Óňűňģ£¨–ŇīŻÕ∂∑Ňń‹Ń¶ľű»ű£¨”––©“—ĺ≠Õň≥ŲļĹ‘ňŃž”Ú°£

łŁő™Ī£ ōĶńÕ∂∑ŇŐűŅÓ£¨ŐŠĻ©ĹŌĶÕĶńīŻŅÓĪ»¬ °ĘĹŌ∂ŐĶńīŻŅÓ∆ŕŌřļÕ ’ňűĶńÕ∂◊ Ļśń£°£

»’“ś—ŌłŮĶń∑®Ļś£®ņż»Á£ļįÕ»Ż∂Ż–≠“ťļÕŇ∑÷ř—Ž––…ůľ∆Ļś‘Ú£©ļÕľŗĻ‹“™«ů°£

Ļż»•őŚńÍľš÷–Ļķī¨≤į◊‚Ńř –≥°Ķń∑Ę’Ļ£®◊ ≤ķ◊‹Ļśń£≥¨Ļż600“ŕ√ņ‘™£©°£

ī¨≤į»ŕ◊ ∑Ĺ ĹĶń∂ŗ‘™ĽĮ£¨÷Ó»Á≥ŲŅŕ–ŇīŻļÕ∆šňŻ»ŕ◊ «ĢĶņ°£

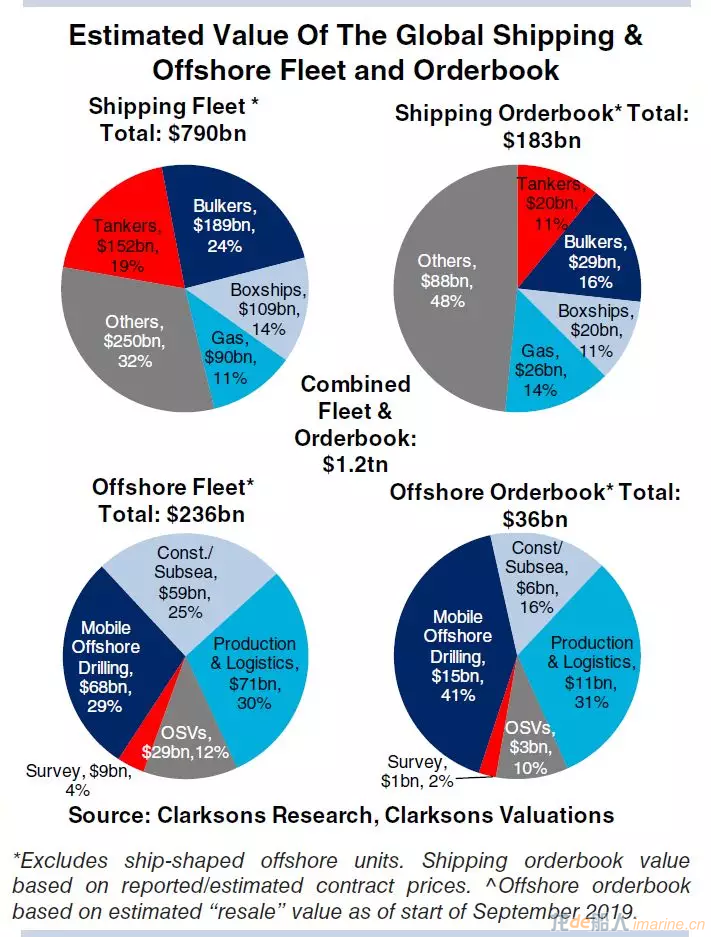

ļĹ‘ň“Ķ»‘”–īůŃŅĶń»ŕ◊ –Ť«ů°£“ņĺ›Ņňņ≠Ņň…≠—–ĺŅĻņň„£¨2018ńÍ–¬‘žī¨∂©Ķ•ľŘ÷Ķ‘ľ780“ŕ√ņ‘™£¨∂Ý»ę«ÚŌ÷”–ī¨∂”◊ ≤ķ◊‹ľŘ÷Ķ“—≥¨Ļż1ÕÚ“ŕ√ņ‘™°£

‘ŕĻż»•Ķń12łŲ‘¬÷–£¨ĪĺĪ®łś2019ńÍīļľĺŅĮ÷–ŐŠľįĶń◊Ó–¬«ų ∆“ŗ”–≥÷–Ý–‘ĹÝ’Ļ£ļ

¬Ő…ę“ť≥ŐŐŠňŔ£¨įŁņ®«© ū°į≤®»Ż∂¨◊ľ‘Ú°ĪļÕĻō◊ʬՅę≤ūī¨°£

∂ŗ żīů–Õī¨≤į»ŕ◊ “Ý––÷ų“™ő™°į“ĽŃųĻęňĺ°ĪŐŠĻ©īŻŅÓ£¨÷ģľšĶńĺļ’ýĶľ÷¬ņŻ≤Ó ’’≠£¨…ű÷ŃĶÕ”ŕ12łŲ‘¬«įĶńňģ∆Ĺ£®150łŲĽýĶ„£©°£

ĺ°Ļ‹‘Ŕ»ŕ◊ –Ť«ůÕķ Ę£¨Ķęīů–Õ“Ý––»‘Ō ”–“‚‘ł≤ő”Ž∆š÷–°£’‚ ĻĶ√∆šňŻ»ŕ◊ «ĢĶņ“‘ĹŌłŖĶńīŻŅÓņŻ≤ÓŐŠĻ©◊ Ĺū£¨≤Ę ĶŌ÷Ńň◊ ≤ķĻśń£Ķń‘Ų≥§°£

∂‘ļĹ‘ň“ĶőŮĶńįĢņŽ»‘‘ŕľŐ–Ý£¨įŁņ®≥Ų ŘīŻŅÓ°Ę◊ ≤ķī¶÷√ļÕ“Ý––’ŻŐŚ◊™»√°£

∂ŗ żĶń≤ĽŃľīŻŅÓ∑Ę…ķ‘ŕļ£Ļ§įŚŅť°£

ňś◊Ň–¬ĽŠľ∆◊ľ‘Ú£®IFRS-16£©Ķń…ķ–ߣ¨»Ī∑¶Ņ…”√◊ ĹūļÕ∂‘°į¬Ő…ę°Īľľ űĹÝ––Õ∂◊ Ķńňę÷ō“ÚňōĻ≤Õ¨Õ∆∂ĮŃňĽű÷ųĻęňĺ≤ő”Ž∂»Ķń‘Ųľ”°£

Õ∂◊ ’Ŗ∂‘ļĹ‘ň◊ Īĺ –≥°“ņĺ…√Ľ”–ļ‹īů»»«ť°£2019ńÍ1-8‘¬»ę«ÚļĹ‘ňįŚŅť…Ō –ī¨∂ęĻęňĺĹŲńľ◊ 58“ŕ√ņ‘™£®Õ¨Ī»Ō¬ĹĶ29%£©°£√ņĻķ…Ō –Ķńī¨∂ęĻęňĺ√«Ķń≥Ô◊ Ĺū∂ÓĹĶ÷Ń◊‘Ĺū»ŕő£Ľķ“‘ņīĶń◊ÓĶÕňģ∆Ĺ°£

|