在线船舶估值公司VesselsValue对主流船型未来3年的资产价值进行盘点,哪些船型会大热?

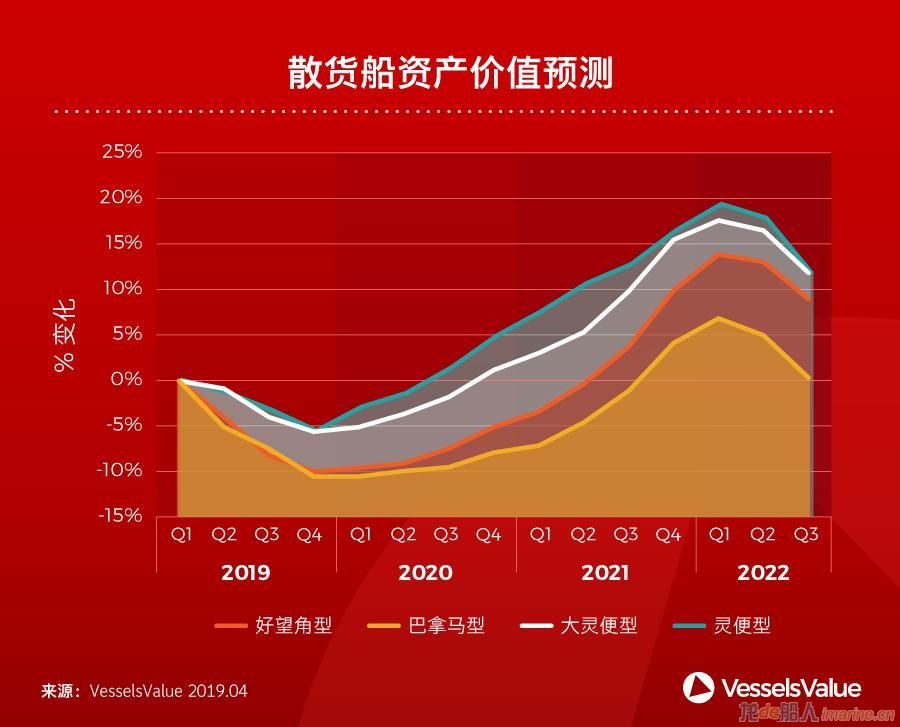

散货船

干散货市场经历了惊心动魄的六个月:中国在2018年底出台限制煤炭进口配额政策,中美贸易战给市场带来不确定性,以及造成数百名平民伤亡的巴西淡水河谷(Vale)决堤事故(在2019年1月25日)。经历第四季度季节性疲软之后,铁矿石和煤炭的市场新变化给干散货运价带来持续的下行压力。

2018年底,好望角型散货船的运价大幅下跌,并拉低所有类型干散货船的运价。然而在近几周,其他船型运价已经复苏,只有好望角型散货船的运价依旧低迷。 受此影响,散货船估值在2018年第四季度略微下跌,并在今年第一季度持续下滑。自2018年12月19日以来,好望角型二手散货船市场没有交易记录。 在供应方面,2018年第一季度的拆船数量大幅增加,超过300万载重吨,新增订单数稀少。

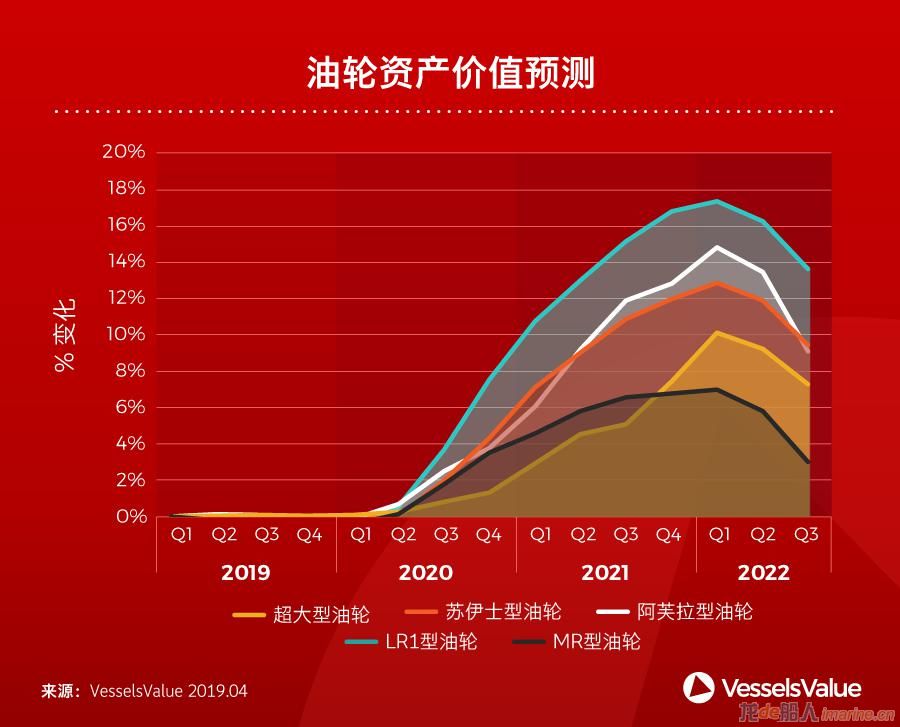

油轮

油轮市场在2018年第四季度再度收紧。得益于消费需求、战略储备要求和新建炼油厂的计划,亚洲对石油的需求强劲增长,中国再次成为需求的最大推动力。受石油输出国组织(OPEC)减产和对伊朗制裁的影响,贸易格局不断演变,同时委内瑞拉石油产量和出口量持续下降,这都进一步推动了美国墨西哥湾原油和石油产品的输出。在吨海里需求密集的美国到亚洲的贸易航线,以及常见的季节性因素推动下,即期市场走强。

尽管成品油轮的表现不如大型原油油轮,但是估值在去年第四季度至今年第一季度保持坚挺。我们预测,新造油轮和二手油轮的资产估值仍存在上升空间。 在供应方面,拆船数量从2018年第二季度的高点有所回落,但仍是2013年以来最繁忙的第四季度。 第三季度油轮订单量为700万载重吨,第四季度下降到300万载重吨。国际海事组织(IMO)2020年新政策将通过减速增效进一步削减运力。

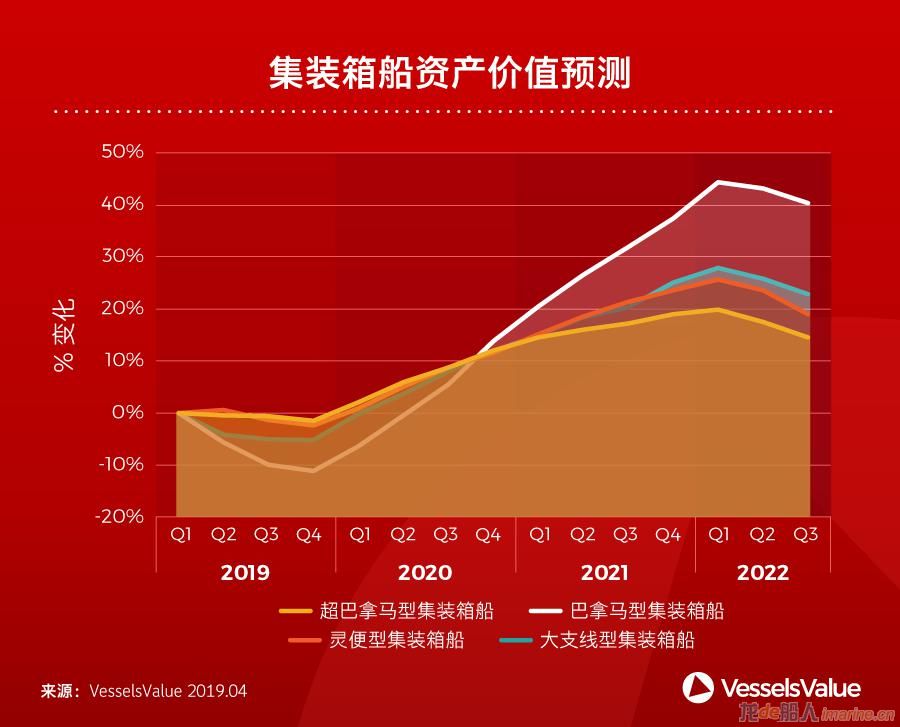

集装箱船

去年第四季度,亚洲至北美和亚洲至欧洲等主要贸易航线上的集装箱运输量呈现出不同的趋势。北美航线运价走强的主要原因是源于持续的中美贸易战,货主们争相在美国2019年3月1日预期开始的提高关税政策前加快货物运输。然而,目前谈判仍在继续,美国政府已经推迟其加征关税的计划。 6至12个月的期租费用在去年夏季达到峰值,随后在第三和第四季度开始持续下滑。

最近超巴拿马型集装箱船运价有所上涨,但是大部分时间运价都低于去年第一季度水平。 去年第四季度拆船数量有所增加,预计2019年每季度拆船量将达到5~6万标箱(TEU)。与2018年相比,情况有所改善,但不会产生重大影响。更重要的是,去年第四季度船速的降低将抑制预测期内供应的增长。 在2018年第二季度,集装箱船估值达到近期的最高值,之后一路走低。

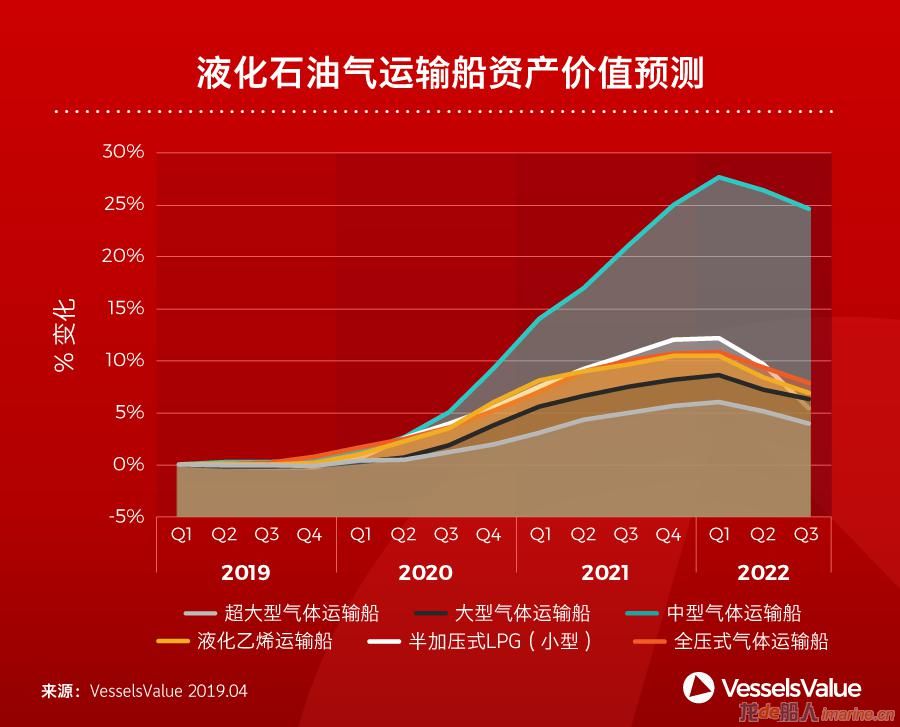

液化石油气运输船 (LPG)

在2018年第四季度的上升期后,超大型气体运输船(VLGC)的收益在2019年第一季度出现下滑。美国严寒的天气导致国内使用量和库存量增加,出口量减少。

预计,由于对液化石油气贸易的需求可能超过船队增长,VLGC的收益在未来几年将有所增加。如果不受地缘政治紧张局势的影响,美国液化石油气、乙烯和丙烯出口的增长将成为贸易增长的主要动力。 收益的持续增加可能会适度地刺激全压式和半加压制冷式小型气体运输船的估值。中型气体运输船(MGC)的资产估值在经历2015~2018年的长期下跌后,有望稳步上升。VLGC收益的增加也将通过这些船型估值的稳步上升而有所体现。

|