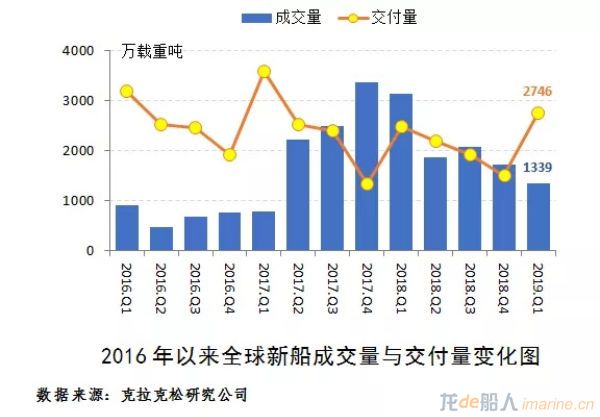

订单需求总体匮乏。2019年以来,由于国际经贸形势不佳且前景黯淡,船东市场信心受挫,导致全球新船订单萎缩,一季度,全球造船市场仅成交新船227艘、1339万载重吨,同比减少57.2%。值得关注的是,金融租赁公司仍然是订单成交的主要推手,1-3月,国内中船航运租赁、中航租赁、国银租赁与工银租赁,以及日本正荣汽船与俄罗斯STLC等金融租赁公司,通过直接订船或提供融资等方式,累计创造新船订单82艘、505万载重吨,全球市场订单占比高达37.8%。

完工交付相对稳健。经过近两年的深度调整,航运业与造船业的行业集中度明显提升,订单船东资信状况与履约意识总体良好,同时,活跃船厂生产进度与质量管控能力普遍加强,加之前期积压问题订单已大规模消化。因此,尽管年初以来国际航运市场行情平淡,船东信心受挫,但新船交付情况仍较为稳健,2019年一季度,全球累计交付新船2746万载重吨,同比增加10.7%,按期交付率77%,同比提升16个百分点。

未来短期内,新船需求仍将较为有限,造船产能将持续相对过剩,船厂围绕订单的争夺犹将激烈,原材料价格、汇率走势、造船效率等造船成本要素仍将是影响船厂接单的关键。 |