文 | 能源杂志 沈小波

中国海上风电正处在有史以来发展最快的时期。但繁荣发展的背后,各种风险正在集聚。

“十二五”(2011-2015)期间,国家能源局规划海上风电实现装机容量500万千瓦,截至2015年底,实现装机约100万千瓦,只占规划目标的五分之一;“十三五”(2016-2020)的情况恰恰相反,“十二五”未达预期,能源局将500万千瓦海上风电并网目标延至2020年,这一目标提前实现已经没有悬念。

从2016年开始,海上风电发展就进入了快车道。据咨询机构WoodMackenzie统计,2016年,国内海上风电新增并网容量69.6万千瓦;2017年新增并网容量51万千瓦;2018年,新增并网装机162万千瓦。至此,国内海上风电累计并网装机已达到361万千瓦,预计今年即可轻松实现规划目标。

中国海上风电在“十二五”期间蓄力,“十三五”加速发展是应有之义。但从去年下半年开始,在地方政府推动下,海上风电的发展速度达到了一个新的高峰,其表现为规模庞大的核准项目。 WoodMackenzie数据显示,截至2月底,国内已核准未开建海上风电项目达到4083万千瓦(含核准前公示项目),另有657万千瓦的项目在建。在这些项目之外,海上风电储备项目超过了7900万千瓦。 江苏省是目前国内海上风电装机容量最大的区域。中国海上风电规模化发展从江苏起步,项目运行经验普遍超过了3年,业内公认,江苏具备了进一步大规模发展海上风电的条件。 “十三五”期间,中国海上风电开发重心向广东、福建转移,面临着更严苛的运行环境挑战。与江苏不同,广东、福建是台风多发区域,海床条件也比江苏更为复杂。相比江苏,广东、福建项目运行经验也较少。 但在地方政府推动下,广东、福建以相比江苏更快速度、更大规模推进海上风电项目;另外,海上风电机组也在地方政府设置的规则下快速迭代,从江苏主流的4MW机型,跃升至广东的5MW以上机型,以及到在福建省明确要求下,向8MW海上风机迈进。 中国海上风电从“十二五”期间的小步慢行,转身为“十三五”的大步迈进。令人担忧的是,这样的快速发展,并非产业自然发展的结果,其背后,离不开地方政府及开发商等相关方的利益推动。 这使得中国海上风电存在重蹈陆上风电覆辙的风险。在中国陆上风电早期的快速发展期,产品质量让步于市场开拓,导致风机并网后故障频发,造成无谓的经济损失,并引发了陆上风机厂商一轮优胜劣汰,其典型案例是华锐风电的起落。 相比陆上风电,海上风电运行环境的挑战更大。海上风场距离陆地往往在数十公里以外,如果风电机组不能经受住考验,经济损失相比陆上风电将提升一个数量级,如果发生恶性事故,整个海上风电产业也会遭受影响。 竞价前夜核准狂潮

作为对比,江苏能源局数据显示,截至2018年5月末,江苏省核准海上风电项目合计为554万千瓦,其中并网212万千瓦。

江苏省一次性公布的这24个项目,集中在2018年12月底的28、29两日通过核准。业内普遍认为,江苏省在2018年底集中核准海上风电项目,是为了抢在2019年竞价政策生效之前,锁定2018年的海上风电标杆电价。

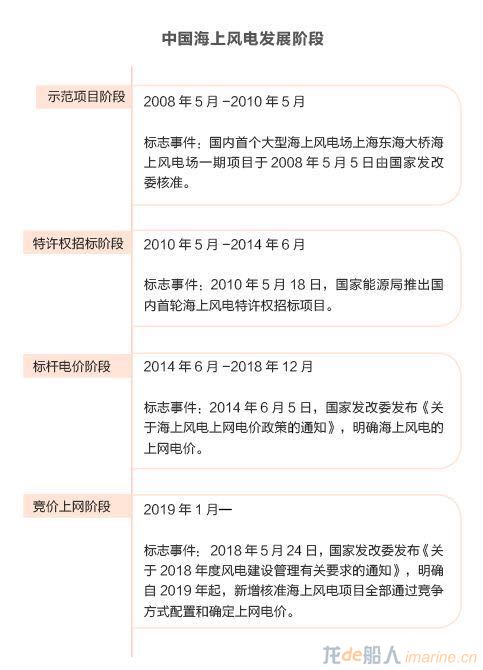

2014年6月,国家发改委明确了海上风电的标杆上网电价。近海风电项目标杆上网电价为0.85元/千瓦时,潮间带风电项目标杆上网电价为0.75元/千瓦时,这一电价截至目前仍未调整。

2018年5月24日,国家发改委发布《关于2018年度风电建设管理有关要求的通知》,要求2019年起,各省新增核准的海上风电项目全部通过竞争方式配置和确定上网电价。通过竞争配置确定的上网电价以标杆电价为上限,开发商申报的电价越低,越有机会获得海上风电资源的开发权。

江苏在年末抛出的海上风电核准项目规模震动了行业内外,但论2018年全年,海上风电核准规模最大的非广东莫属。

2018年4月4日,广东省在中山市召开全省推进海上风电建设工作现场会,省长马兴瑞出席并发表讲话,要求加快推进项目核准和开工建设,按照“大、快、高”的要求进行海上风电建设。

广东省将海上风电列为重点突破的五大战略性新兴产业之一,中山海上风电工作会之后,广东的海上风电项目核准进入了快车道。

WoodMackenzie统计,2017年,广东核准了282万千瓦海上风电项目(含核准前公示项目),2018年前三季度,广东省核准了285万千瓦项目,在最后一季度,广东海上风电项目核准狂飙突进,核准了2531万千瓦的海上风电项目,其中1825万千瓦是核准前公示项目。

广东、江苏均发布了各自的海上风电发展规划,经过编修后,均提高了装机目标,其中又以广东最为瞩目。

江苏的海上风电规划《江苏省海上风电工程规划》两次修改了规划目标。2012年国家能源局审定版规划2020年实现装机700万千瓦,“十二五”国家海上风电发展未达标后,江苏省在2014-2015年修改了目标,将2020年装机目标调整为350万千瓦。

2018年10月,江苏省海上风电规划获得国家能源局的通过,江苏海上风电的发展目标修改为到2020年累计建成350万千瓦,累计开工450万千瓦,累计核准600万千瓦。

规划修编赶不上海上风电实际发展速度。仅就核准一项,江苏在2018年末抢核的670万千瓦,即超过了规划中到2020年的累计核准量。

广东的变化更大。2018年4月,《广东省海上风电发展规划(2017—2030年)(修编)》获得国家能源局批复同意。该规划目标为到2020年底开工建设海上风电装机量1200万千瓦以上,其中建成投产200万千瓦以上,2030年建成3000万千瓦。此前《广东省能源发展“十三五”规划(2016-2020年)》提出到2020年底,海上风电力争实现开工建设200万千瓦、建成投产100万千瓦以上。

各省份通过修编海上风电规划,提高海上风电装机目标,在核准过程中,受竞价政策刺激,海上风电项目在短期内大规模通过核准。

千亿市场隐秘规则

但国内海上风电市场,遵循的是另一套逻辑,这套逻辑由地方政府的利益驱动建立——即“资源换产业”规则。这是伴随中国风电产业发展至今的痼疾之一。

地方政府用手中的海上风电资源作为筹码,来换取开发商在本地投资。由于地方政府青睐海上风电产业链上的制造商在本地设厂,在现实操作中,往往由相关制造商在本地投资设厂,换取资源后,再转移给开发商“联合开发”,项目后续相关设备将采购该制造商产品。

以江苏省如东县为例,如东县位于江苏省南通市,其相关海域是江苏海上风电开发的重点区域。在这一轮江苏省核准的24个海上风电项目中,如东一县即占有10个项目,规模达300万千瓦,总投资约达543.35亿元。

在如东这10个海上风电项目中,通过“投资换资源”并转手开发商“联合开发”,上海电气风电集团及产业链相关合作伙伴,将获得这些项目中大多数风机及相关部件的订单。

在2017年,上海电气就开始谋划如东海上风电市场,当年3月31日,上海电气风电集团与如东县政府、江苏相关设备公司签署了《关于深化风电产业合作的框架协议》,上海电气承诺投资80亿元,在如东沿海经济开发区建设风电运维培训基地、数据处理中心、海上风电运维中心、风机控制系统组装基地等。

如东县政府一名不愿具名的政府官员透露,制造商来如东本地投资设厂,政府将承诺分配相关海上风电资源,制造商再以这些资源为筹码,与开发商洽谈“联合开发”。

多位业内人士介绍,所谓“联合开发”,即由制造商转移相关海上风电资源给开发商,开发商则承诺以“1:N”的比例,使用该制造商的产品。

南通本地名企中天科技能够生产海上风电项目所需的海底电缆,通过在如东本地投资项目,同样获得相应的资源并与开发商“联合开发”,在如东这一轮核准项目中,中天科技在多个项目中均有参股。

中天科技一名高管透露,通过“联合开发”,开发商承诺按照1:3的比例,使用中天科技的海底电缆,即中天科技每转让1MW海上风电资源给开发商“联合开发”,开发商承诺有3MW项目使用中天海底电缆。

除此之外,在本地投资设厂的制造商,还能获得当地政府的保护。以在如东有生产基地的上海电气风电集团为例,除参与“联合开发”的海上风电项目会锁定他们的产品,如东的其他海上风电项目,他们的产品也具有优先选择权,地方政府会要求海上风电项目使用本地生产的风机、塔筒等风电设备。

如东海上风电市场只是“资源换产业”规则运行的一例。业内公认,在海上风电产业,“资源换产业”是普遍现象,广东、福建、江苏、山东等沿海省份概莫例外。

补贴不可持续之忧

WoodMackenzie分析师李小杨介绍,以安装船为例,2016年间在役安装船仅有10艘左右,预计到2020年,安装船的数量将翻倍。从成本看,安装船的使用价格也将呈现下降趋势。

2014年前,国内江苏省近海海上风电项目开发成本约为1.7万-2.4万元/千瓦。如今,以江苏沿海为例,近海海上风电项目成本已下降至1.3万-1.7万元/千瓦,海上风电安装经验的增长以及省内供应链的完善帮助江苏省实现海上风电建设成本快速下降。

以江苏沿海的风资源算,海上风电项目内部收益率约为8-10%。在福建、广东等地海域,投资成本更高,约为1.8万-2.2万元/千瓦,但由于风资源更为优越,内部收益率可达到10-12%。

海上风电项目与具体项目风况、地质条件相关,相关因素会影响项目投资成本以及发电小时数,并最终影响投资收益率。多位人士表示,从目前的情况看,一些好的海上风电项目,资本金收益率可以达到25%以上。

以华能如东项目为例,该项目装机30万千瓦,总投资53亿元,2018年实现利润2.6亿元,考虑到一般海上风电项目仅投入20%资本金,该项目资本金收益率超过了25%。

一位不愿具名的行业权威人士表示,即使标杆电价降到0.65元/千瓦时,他也有信心把在江苏的海上风电项目的全投资收益率做到10%收益。

海上风电项目高收益的背后,是高额的补贴。海上风电标杆电价分为两部分,一部分为当地的燃煤标杆电价,由电网公司支付,超出部分来自国家可再生能源发展基金。以广东为例,脱硫燃煤标杆电价约为0.45元/千瓦时,这意味着广东海上风电项目度电补贴约为0.4元,在各类型的风、光发电中补贴最高。

可再生能源发展基金早已不堪重负。可再生能源发展基金资金来自于销售电价中附加的电价,2016年调整征收标准后,每度电征收0.019元的可再生能源附加,由于风、光发电产业迅速发展,所需补贴已超过可再生发展基金的承受能力。

根据财政部的统计,截至2017年底,可再生能源补贴缺口已经达到1000亿元,随着风电、光伏的持续扩张,这一缺口还在变大。

高补贴的海上风电的快速发展,将进一步加大可再生能源基金的压力。WoodMackenzie统计,仅2018年11、12月,包括核准前公示项目在内,共有3200万千瓦的海上风电项目完成核准,在未来20年的生命周期内,这些项目将需要至少8000亿元的补贴。

接近能源局人士分析认为,解决补贴问题有两条途径,一是财政部预算支持,这在现实中难度很大;二是继续提升可再生能源附加标准,但这与国家降低销售电价的大趋势不符,事实上也很难实现。

技术跨越风险

中国海上风电规模化发展起步自江苏。最早进入江苏海上风电的开发商是龙源电力集团。为配合国家的海上风电发展战略,龙源在江苏承接5个海上风电示范项目,其中四个是潮间带试验风场,一个是近海试验风场。潮间带试验风场最早的是于2009年9月并网的龙源如东3万千瓦潮间带试验风场。近海试验风场为龙源如东20万千瓦试验风场,于2015年7月并网。

龙源如东20万千瓦试验风场安装上海电气、远景能源各25台4MW风机,迄今运行已近4年。在此期间,4MW风机逐渐成为江苏海上风电市场的主流机型。

海上风机容量的第一次跃进始于广东。广东省从2017年开始规模化发展海上风电。多位业内人士介绍,广东省明确要求海上风电项目使用5MW及以上风机。

5MW及以上海上风机的运行经验主要来自福建兴化湾试验风场。福建兴化湾试验风场一期于2017年7月并网,安装有7家风机制造商生产的14台大兆瓦风机,其中4家风机制造商提供的是5MW级风机样机,另有两家提供的是6MW级样机。

相较4MW系列海上风机,5MW及以上海上风机的运行经验相对较少,截至目前运行时间不到两年。

海上风机容量的第二次跃进来自福建。去年年底,福建省发改委公布《福建省海上风电项目竞争配置办法(试行)》方案,向社会公开征求意见,其中明确要求参与竞争的企业,原则上采用的风电机组应具有自主知识产权、单机容量不低于8MW。

目前国内已经公开发布8MW海上风机产品的风机制造商仅有上海电气和金风科技两家,上海电气在去年3月与西门子歌美飒可再生能源公司签署技术转让协议,引入8MW风机产品;金风科技于去年10月在风能大会发布了8MW风机产品。目前这两款风机产品尚没有项目运行经验。

李小杨认为,国内4-6MW系列的海上风机产品相对成熟,相比之下,8MW系列产品在国内缺乏运行经验,产业链配套也不完善。

分析人士认为,地方政府对大兆瓦风机的偏好的一个重要原因,是为相关企业设立门槛。比如,广东要求采用5MW及以上风机产品,实际要求使用5.5MW风机,指向广东本地的风机制造商明阳风电;上海电气、金风科技则均在福建设有生产基地,地方政府的8MW风机要求实际是投桃报李。

“过分追求机组大型化并不适合。”国电集团原副总经理谢长军表示,过去几年海上风电事故频发,需要引以为鉴。一种机型至少需要2-3年的稳定期和成熟期,做出一两台样机就要批量生产,“后果是可怕的。”

谢长军认为,广东、福建与江苏的风况还不一样。相比江苏,福建、广东风速更高,资源条件更好,但同时也是台风多发地区,对风机运行的挑战更大。

目前,国内的海上风场还未经历过台风的考验,已建成的海上风电场主要集中在江苏省海域,广东、福建仅有数个试验风场建成。

不过亦有业内人士表示不必过于担心,目前大量的海上风电项目仅是核准,开工建设可能需在一两年之后,届时5、6MW系列风机运行经验将更充足,8MW风机也会拥有1-2年的运行经验。

尽管如此,由于中国海上风电规模化发展,向台风多发区域广东、福建转移,未来这些运行经验不足,快速迭代的大兆瓦风机,能否经受住台风的考验,仍然是未知之数。

政策调整将至

为推动海上风电向平价上网前进,并减轻补贴压力,2018年5月,国家能源局发布指导文件,要求推行竞争方式配置风电项目:2018年度未确定投资主体的海上风电项目,以及从2019年起,全部海上风电项目都要通过竞争方式配置和确定上网电价。

国家能源局还同时发布了《风电项目竞争配置指导方案(试行)》,要求各省(自治区、直辖市)参照该方案制定风电项目竞争配置办法。按照能源局指导方案,申报电价是最重要的一部分,上限不得超过标杆电价,电价得分由低向高排列,电价越低,得分越高,申报电价在整个竞争评选中得分权重不得低于40%。

去年8月份以来,广东、福建、江苏陆续公布了各自的《海上风电竞争配置办法》(征求意见稿),向全社会征求意见。

以广东省《海上风电竞争配置办法》为例。该办法于2018年8月向全社会征求意见,并于12月正式印发。其申报电价环节得分规则为,在海上风电标杆电价基础上,上网电价降低1分/千瓦时及以内,每降低0.05分/千瓦时得1分;上网电价降价1分/千瓦时以上至2分/千瓦时,超出1分/千瓦时的部分,每降低0.1分/千瓦时得1分;上网电价降低2分/千瓦时以上,超出2分/千瓦时的部分,每降低1分/千瓦时,的0.2分,总分为40分。

简而言之,按广东海上风电配置办法,申报电价较标杆电价降低2分/千瓦时,可得30分,之后每降低2分/千瓦时,才得1分,得分难度骤然上升了30倍,实际意味着广东海上风电申报电价降价上限在2分/千瓦时。

福建、江苏的海上风电竞争配置办法大同小异,申报电价实际降价的上限分别为2分/千瓦时、3分/千瓦时,之后再通过降价得分难度均大大提高。

知情人士透露,早在广东省发布征求意见稿之初,能源局就明确表示了意见,但广东省最终仍然正式印发了。

分析人士认为,作为能源主管部门,能源局承受着补贴缺口日益扩大的压力,并肩负风电产业实现平价上网的任务,相较而言,地方政府则没有相应的压力,相反,高电价将对开发商带来更大的吸引力,进而可以交换得更多的产业投资落地。

事实上,关于“资源换产业”的现实,能源局早有相关文件纠偏,但受制于约束力不足,无法改变现实。

在《风电发展“十三五”规划》中,能源局提出要建立优胜劣汰的市场竞争机制,发挥市场在资源配置中的决定性作用,规范地方政府行为,纠正“资源换产业”等不正当行政干预。

能源局一名官员坦言,地方政府的行为受政绩考核驱动,能源局并不能发挥影响,缺乏实际的约束力。

国家能源局在《关于2018年度风电建设管理有关要求的通知》要求优化风电建设投资环境,地方政府在风电项目开发中不得以资源出让、企业援建和捐赠等名义变相向企业收费,不得强制要求项目直接出让股份或收益用于应由政府承担的各项事务。为推动该要求落地,能源局要求相关政府部门推荐风电项目参加新增建设规模竞争配置时,对上述建设条件做出有效承诺。

“要是地方政府违反承诺,我们实际也没办法。”上述官员表示,2013年风电审批权下放后,风电项目的核准即归地方政府,即使补贴压力巨大,地方政府核准了项目,能源局也只能按程序将这些项目列入补贴范围,“但因为补贴不足,拖欠是必然的。”

不过相关政府部门在各自的职权范围内,仍然在酝酿政策调整,来限制这股去年下半年以来的海上风电核准浪潮。

其一是海上风电标杆电价的调整,这一职权在发改委价格司。业内普遍认同,电价下调是大势所趋,问题是下调幅度多少。

知情人士透露,去年下半年,相关咨询机构就向价格司提交了各自的降价方案,具体选择哪种方案,将由价格司决定。

一位长期为能源局提供政策咨询的专家表示,海上风电标杆电价降价幅度应根据海上风电项目运行水平决定,既要尽可能降低电价,又要维持开发商的积极性,保留一定盈利空间。“合理的降幅应该在0.05元-0.1元之间。”

“标杆电价下调会带动竞争项目申报电价降低。”该专家解释,各地海上风电竞争配置办法为申报电价降幅设置了约束条件,降幅有限,但因为降价是基于标杆电价,标杆电价下调,会弥补各地竞争电价的下降不足。

其二,2018年核准的海上风电项目,很可能不能全部享受到0.85元/千瓦时的标杆电价。知情人士透露,过去的规定是核准后两年之内开工即可享受核准时的标杆电价,对并网时间没有限制,能源局正酝酿出台政策,对并网时间提出要求。

上述人士表示,去年下半年,能源局就委托多家咨询机构研究建议方案,各方案从核准后一年内并网到三年不等,具体约束时间仍需由能源局确定。

考虑到海上风电产业年安装能力有限,假如国家能源局最终要求核准后一年内并网才能享受0.85元/千瓦时的标杆电价,这将意味着去年核准的绝大多数项目将无法享受这一标杆电价。

|